Льготная ипотека

Не все могут позволить себе купить жилье за собственные средства.

Особенно остро квартирный вопрос стоит, как правило, в молодых семьях. Для них и еще нескольких категорий граждан предусмотрена льготная ипотека. Она позволяет снизить стоимость кредита и дает возможность супругам с невысоким доходом улучшить свои условия проживания.

Льготная ипотека для молодой семьи

Основная категория населения, которая может претендовать на льготную ипотеку, — это молодые семьи. Государство считает молодой семьей пару, в котором мужу и жене еще не исполнилось 35 лет. Возможно также участие в программе матерей-одиночек, не достигших 35 лет.

Госпрограмма позволяет приобрести жилье в новостройке (готовое или на этапе строительства), на вторичном рынке или купить свой дом для постоянного проживания

Займ на особых условиях может получить не любая пара, а только та, что была признана нуждающейся в улучшении жилищных условий. Это возможно в следующих случаях:

Читайте также

- семье принадлежит жилье, проживание в котором невозможно из-за его технического состояния;

- молодая пара владеет жилищем, в котором приходится менее 15 квадратных метров на человека.

Обратите внимание!

При постановке на учет городские власти могут проверить, не были ли ухудшены жилищные условия намеренно. Например, муж и жена, год назад продавшие квартиру и купившие жилье меньшей площади, уже не смогут претендовать на льготу.

При выполнении всех требований семья имеет право на участие в государственной программе. Льготная ипотека может подразумевать как умеренный процент по кредиту, так и получение субсидии, которая может достигать 40 процентов стоимости жилого помещения. Оставшиеся средства можно внести с помощью банковского ипотечного кредита, покрыть материнским капиталом или накопленными деньгами.

Особые условия возможны для молодой пары, которая успела обзавестись тремя и более детьми. По закону, многодетные родители имеют право на бесплатный участок недалеко от места проживания. При желании супруги могут получить займ на строительство дома, частично оплатив его материнским капиталом и государственной субсидией.

Читайте также

Как взять льготную ипотеку?

Кроме молодых семей на льготную ипотеку имеют право и другие категории населения: военные, бюджетники (учителя, врачи), многодетные семьи и малоимущие граждане.

Для правильного оформления займа и удачного приобретения жилья необходимо действовать в соответствии с прописанным в законе регламентом.

Постановка семьи на учет как нуждающейся в улучшении жилищных условий

Для этого нужно собрать пакет документов, куда входит выписка из домовой книги с указанием количества прописанных в квартире, справки о доходе всех работающих членов семьи, сведения о техническом состоянии дома (если жилье находится в аварийном состоянии), свидетельство о собственности или о социальном найме жилья, паспорта и свидетельства о рождении всех членов семьи. Документы должны быть переданы в местную администрацию.

Отдел социальной защиты населения выдаст паре справку о том, что она подходит по критериям, предусмотренным для постановки в очередь по улучшению жилищных условий

Поиск подходящего предложения на рынке недвижимости

Следует учесть, что государство помогает приобрести квартиру, не превышающую по размеру 42 квадратных метра для пары без детей, 54 кв. метра — для семьи с одним ребенком и 72 кв. метра — для матери, отца и двоих детей.

Жилье должно находиться в том населенном пункте, где прописана пара. Некоторые города, например, Москва, требуют, чтобы потенциальные льготники-получатели займа с господдержкой были официально зарегистрированы в городе в течение 10 лет и более.

Составления заявки на получение льготной ипотеки

Для оформления этого документа пара может обратиться за помощью к юристу или составить заявление самостоятельно. Документ необходимо передать в орган местного самоуправления, который в течение двух недель вынесет решение, подходит ли семья для предоставления субсидии.

При отказе без достаточных оснований можно подать в суд на администрацию или написать обращение в прокуратуру.

Образец заявки на получение ипотечного кредита в банке

zayavka-na-poluchenie-ipotechnogo-kredita-v-banke.docx ≈ 11 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Поиск банка, который сотрудничает с городской администрацией и оформляет льготные кредиты

На этом этапе важно доказать свою платежеспособность. Некоторые финансовые организации, например, Сбербанк, предусматривают возможность оформления в качестве созаемщиков родителей одного из супругов. Это может помочь, если зарплаты мужа и жены недостаточно высоки, чтобы выплачивать кредит.

Чаще всего банк требует, чтобы суммарные выплаты по займу и страховке не превышали половину заработка пары, но и в случае достаточных финансовых ресурсов в кредите может быть отказано, если заемщик будет признан недостаточно надежным.

При отказе льготники имеют право обратиться в другой банк, предварительно доработав свой пакет документов и добавив сведения, которые подтверждают их стабильную платежеспособность

Запрос в городскую администрацию на перечисление субсидии

Для этого необходимо предоставить договор о купле-продаже жилья с указанием его стоимости и документ, подтверждающий право собственности продавца. В случае долевого строительства требуется договор, подписанный между льготником и застройщиком, с указанием стоимости жилья, его площади, а также гарантий строительной компании на случай прекращения стройки.

Оформление сделки по покупке жилья

На этом этапе из-за сложностей взаиморасчетов рекомендуем обратиться к юристу. Он поможет составить договор купли-продажи жилья, проверит юридическую чистоту сделки. Адвокат может быть нанят в сторонней организации, предоставлен риэлтором или застройщиком, если приобретается жилье из нового фонда.

Сделка проходит следующим образом: после подписания документа муниципалитет переводит необходимую сумму по запросу из банка на счет. Оставшаяся стоимость квартиры погашается банком после заключения ипотечного договора. Размер кредита может быть уменьшен с помощью использования материнского капитала.

Обратите внимание!

Многодетные родители в дополнение к капиталу могут сократить свои ежемесячные платежи по кредиту, оплатив часть стоимости денежной выплатой, предусмотренной в некоторых регионах после рождения третьего ребенка.

После перевода денег новые собственники получают ключи от квартиры и график ипотечных платежей.

Льготная ипотека при реновации

Отдельные условия готовятся для жителей домов, которые будут расселены в Москве по программе реновации жилого фонда. Городские власти предусмотрели преимущества для тех, кто при переселении захочет увеличить свою жилплощадь.

На этапе рассмотрения проекта известно о следующих вариантах льгот:

специальный процент по ипотеке

Его точный размер будет зависеть от уровня инфляции и ставки рефинансирования, но предполагается, что он не превысит 7%;

скидки при покупке жилья

Для переселенцев предусматривается скидка в размере пятой части стоимости дополнительных квадратных метров;

использование государственных средств для покупки жилья большей площади

Это станет возможно в том случае, если имеющаяся в наличии квартира значительно меньше по площади, чем требуется семье. В этом случае переезд для осуществления реновации может быть совмещен с улучшением жилищных условий до нормативных показателей в 18 кв. м. общей площади на человека.

Следует учесть, что закон о льготной ипотеке только готовится к рассмотрению, поэтому его окончательная версия может отличаться от озвученного проекта.

Резюме

На льготный жилищный займ могут претендовать молодые семьи, в которых мужу и жене еще не исполнилось 35 лет. Также это доступно матерям-одиночкам до указанного возраста, педагогам, военнослужащим, многодетным семьям и т.д. Приобрести в ипотеку можно квартиру в новостройке, вторичное жилье или дом.

Сначала семье нужно встать на учет в качестве нуждающейся в улучшении жилищных условий, затем следует подобрать выгодное банковское предложение, далее — подать запрос на выдачу субсидии.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Рассказать друзьям

Комментарии

клиент, г. Кемерово

Я являюсь матерью-одиночкой, воспитываю ребенка-инвалида, долгие годы я проживаю и прописана в доме, документы на который после покупки не были переоформлены, на сегодняшний день дом признан непригодным для проживания и подлежит расселению,тут то я и столкнулась с главной проблемой, прежних хозяев уже нет в живых.Я обратилась в суд,впоследствии чего узнали, что у прежних хозяев есть наследник и как мне объяснили,все права на данное жилье имеет именно сын прежних хозяев и шансов у меня отсудить эту квартиру просто нет! Я понимаю,что не сегодня-завтра окажусь на улице, другого жилья у меня нет, на помощь властей особо не рассчитываю! Потому возник вопрос, могу ли я претендовать на льготную ипотеку?поскольку мы с сыном живем на одну пенсию размером в 21 тысячу, я не работающая, в связи с уходом за ребенком.

Если шанс получить льготное ипотечное кредитование есть,то какие действия мне нужно предпринять для ее получения?

Есть ли возможность приобретения вторичного жилья в данном случае, так как слышала информацию о том,что при льготном ипотечном кредитовании возможно приобретение только жилья на первичном рынке

20 Октября 2017, 07:52

Юрист по конституционному праву , г. Самара

Здравствуйте, особых жилищных льгот у матерей-одиночек нет. По Жилищному кодексу РФ за ними закреплено право в первоочередном получении бесплатного жилья, а льгота есть у тех, кто нуждается в расширении площади. Но в очереди на получение жилья состоит не одна мать-одиночка и поэтому рассчитывать на это право особенно не приходится. Для бесплатного получения жилья необходимо будет собрать огромный комплект документов, обойти достаточно много инстанций – но результат того стоит. Если же бесплатно получить жилье не получается, то в разных регионах действуют свои программы помощи. Это может быть и материальная помощь для внесения первоначального взноса для получения ипотеки, и предоставление различных гарантий, и право на получение скидки при покупке жилья у застройщика, а некоторые программы включают в себя погашение процентов по ипотечным платежам. Чтобы оформить ипотечный кредит, необходимо ознакомиться с требованиями и условиями банков. Главное требование и условие у них одно – заемщик должен быть платежеспособен и иметь финансовую стабильность. Целесообразно привлечь созаемщиков или поручителей (некоторые банки позволяют привлечь до шести поручителей), тогда сумма доходов будет заявлена больше и вероятность получения кредита стремительно вырастет. Поэтому нужно непосредственно все обстоятельства узнать в банках

20 Октября 2017, 07:59

Юрист , г. Ростов-на-Дону

Ипотечное кредитование ударит по вашему бюджету. Скорее всего банк будет требовать страхование, сумма страховых взносов довольно большая. Многие банки не учитывают пенсию и предоставляют кредит только трудоспособным лицам. Не оставляйте возможность получить жилье от государства.

Согласно ст. 17 Федерального закона «О социальной защите инвалидов в Российской Федерации» от 24.11.1995 N 181-ФЗ Инвалиды и семьи, имеющие детей-инвалидов, нуждающиеся в улучшении жилищных условий, принимаются на учет и обеспечиваются жилыми помещениями в порядке, предусмотренном законодательством Российской Федерации и законодательством субъектов Российской Федерации.

Данная статья отражает компенсацию расходов, положенных семье с ребенком инвалидом.

С уважением, Анастасия.

20 Октября 2017, 08:55

Юрист , г. Ростов-на-Дону

Целесообразно стать на учет как семья нуждающаяся в жилом помещении. И после потребовать внеочередного предоставления жилья, основываясь на ч 2 ст. 57 Жилищного кодекса.

Вне очереди жилые помещения по договорам социального найма предоставляются: гражданам, жилые помещения которых признаны в установленном порядке непригодными для проживания и ремонту или реконструкции не подлежат; гражданам, страдающим тяжелыми формами хронических заболеваний, указанных в предусмотренном пунктом 4 части 1 статьи 51 настоящего Кодекса перечне.

В случае отказа обратиться в суд с исковым заявлением о предоставлении жилья вне очереди. Существует возможность отказа районным судом. В таком случае необходимо обжаловать в апелляционном порядке. Решение должно быть в пользу вас и вашего ребенка.

С уважением, Анастасия.

20 Октября 2017, 09:17

клиент, г. Москва

Интересуют условия предоставления льготной ипотеки учителям и молодым семьям. А также условия признания нуждающимися в жилье.

30 Августа 2016, 23:14

Юрист по гражданскому праву , г. Воронеж

Чтобы

участвовать в целевой программе Молодой семье — доступное жильё, нужно 1) чтобы

супруги (или одинокий родитель) были не старше 35 лет; 2) Чтобы семья была

признана нуждающейся в улучшении жилищных т.е. обеспеченными квадратными

метрами на каждого члена семьи менее учётной нормы (которая утверждается в

каждом городе разная), поэтому вы должны обратиться в местную администрацию и

узнать о возможности вашей семьи участвовать в данной программе.

31 Августа 2016, 13:25

Лейсан Маратовна

клиент, г. Казань

Добрый день! Меня зовут Лейсан. мне 21 год, круглая сирота, воспитывалась опекуном.Вышла замуж. Вопрос: имею ли я право на льготную ипотеку? Если да, то какие документы нужно собрать и куда идти, чтобы встать в очередь? Спасибо за внимание.

09 Ноября 2015, 13:42

Юрист по гражданскому праву , г. Воронеж

Здравствуйте, Лейсан Маратовна!

В настоящее время для поддержки малообеспеченных и социально-незащищенных граждан нашей страны существует программа с государственной поддержкой по предоставлению льготной ипотеки. Она предоставляется на покупку квартиры льготный кредит сиротам и лицам, приравненным к ним, не имеющим опекунов и попечителей и обучающимся в техникумах или вузах, может быть предоставлен при необходимости улучшения существующих жилищных условий. Для определения, имеет ли конкретный гражданин право на получение социальной ипотеки, стоит обращаться в местную администрацию. Здесь же смогут также подсказать, какие именно документы требуется подготовить в том случае, если такое право у гражданина имеется.

В настоящее время льготный кредит сиротам на покупку жилья может быть предоставлен различными способами. Одним из них является предоставление определенного размера субсидии на часть стоимости выбранной квартиры, дотирования процентной ставки по ипотечному кредиту или продажи в кредит государственной жилой недвижимости при назначении льготной цены. Однако заемщик для оформления ипотечного кредита на льготных условиях должен иметь право на его получение, а также состоять на учете как проживающий в несоответствующих нормам жилищных условиях. Причем сироты имеют право быть включенными в список льготного кредитования вне очереди.

Данная программа охватывает территорию всей страны, независимо от места регистрации потенциального заемщика.Более детальную информацию можно получить в местной администрации.

Желаю удачи, надеюсь мой ответ был Вам полезен.

09 Ноября 2015, 14:42

Вам может быть интересно

Защита прав по договорным отношениям имеет временные пределы. Касается это и взаимоотношений с банками. Невозможно предъявлять требования друг к другу бесконечно, этот период ограничен законом. Что значит срок исковой давности, как правильно воспользоваться этим сроком по ипотечному договору – об этом в статье кредитного юриста. Срок исковой давности – отрезок времени, данный для отстаивания нарушенных.

Наличие невыплаченных кредитов всегда представляет собой определенную проблему, так как требует выделения значительной доли ежемесячных доходов на погашение кредитных обязательств. Когда же с совершением платежей возникают проблемы, появляются и сложности — банки начинают давить на заемщиков, требуя погашения задолженности. В итоге залоговое имущество может быть арестовано и реализовано по решению.

Кредит на недвижимое имущество — это наиболее сложная финансовая операция банка. Такой заем выдают на длительный срок (до 30 лет). За указанный период может произойти немало реформ и других изменений, в связи с этим возможно расторжение ипотечного договора. Банк может аннулировать контракт в ситуации, когда заемщик уклоняется от уплаты либо не соблюдает условий контракта. Оснований на прекращение.

Многих граждан волнует, дают ли льготную ипотеку в 2020 году. Ответ наших юристов — да, но с некоторыми ограничениями и при соблюдении определенных условий. Если военная и социальная программы почти не претерпели изменений, то господдержка семьям с детьми имеет некоторые коррективы. Суть ипотеки с государственной поддержкой заключается в помощи людям, нуждающимся в жилплощади. Это может быть субсидирование.

До определенного времени получение в собственность квартиры или дома было для военных непростой задачей. Для предоставления жилья нужно было становиться в очередь, которая если и двигалась, то крайне медленно. Если она до вас дошла, но предложенный вариант оказался не тем, на который вы рассчитывали, приходилось отправляться в конец очереди, и бесконечное ожидание продолжалось. Изменения произошли.

Раздел имущества — одна из проблем, с которой приходится сталкиваться при расторжении брака. Если недвижимость была приобретена супругами в ипотеку, возникают еще большие сложности. Ведь необходимо разделить не только право собственности, но и установить обязательства по дальнейшей уплате кредита в пользу банка. К сожалению, единой схемы дележа обязательств по объекту залога не существует. Однако.

Льготные программы и субсидии: как купить жилье с помощью государства

Проверьте, подходите ли вы под условия льготных программ. Выбор зависит от региона покупки и состава семьи. Программы отличаются ставкой по кредиту, размером первоначального взноса, максимальной суммой займа и т. д. О других важных пунктах рассказал эксперт.

Эдуард Гусар

заместитель гендиректора по продажам и маркетингу концерна «РУСИЧ»

«При покупке квартиры обращайте внимание на локацию и транспортную доступность. Для новостройки рассматривайте районы с перспективой развития, для вторички — обжитые кварталы с садиком, школой и поликлиникой.

На вторичном рынке важно уделить внимание юридической чистоте сделки. Для этого лучше привлечь специалиста. Он проверит историю квартиры, проработает риски, подготовит документы по сделке.

В новостройке рекомендую обратить внимание на функциональность планировок. Важно, чтобы в квартире были места для хранения вещей. Это очень актуально, особенно для семей с детьми».

Льготная ипотека на новостройку

Программа действует на квартиры в новостройках или строящихся домах. Условия регламентируются постановлением правительства №2485. Жилье должно быть куплено у застройщиков или подрядчиков. Льготный кредит также можно оформить на строительство частного дома.

Ставка начинается от 8%, срок — от года до 30 лет, первоначальный взнос — от 15%. Максимальный размер кредита составляет до 30 млн ₽ в Москве, Санкт-Петербурге, Московской и Ленинградской областях. Лимит в других регионах — до 15 млн ₽. Программа действует до 1 июля 2024 года.

В Ак Барс Банке на покупку новостройки действует программа «Перспектива». Процентная ставка начинается от 11,3%. Первоначальный взнос составляет от 10,01 до 90%.

Кредит подходит работающим по найму и собственникам бизнеса. Доход подтверждать не нужно, а заявка оформляется онлайн.

«Семейная ипотека»

Жилье в рамках программы могут приобрести:

- семьи, у которых ребенок родился (или родится) в 2018-2023 годах;

- семьи с ребенком-инвалидом, родившимся не позднее 31 декабря 2023;

- семьи, в которых не меньше двух детей младше 18 лет.

Кредит можно использовать для покупки на первичном рынке. Ставка составляет до 6%, срок — от года до 30 лет, первоначальный взнос — от 15%. Максимальный размер кредита — 30 млн ₽ в Москве, Санкт-Петербурге, Московской и Ленинградской областях, в других регионах — 15 млн ₽. Мера поддержки регламентируется 157-ФЗ.

Ипотеку можно оформить до 1 июля 2024 года, если хотя бы один ребенок родился (или родится) до 31 декабря 2023 или в семье минимум двое детей младше 18 лет или до 31 декабря 2027 года включительно, если ребенок родится до 31 декабря 2023, но после этой даты ему установят инвалидность.

В Ак Барс Банке семьям с детьми также доступна программа поддержки. Процентная ставка начинается от 5,7%. Первоначальный взнос — от 15,01 до 85%.

Кредит подходит работающим по найму и собственникам бизнеса. Нужно предоставить всего два документа — паспорт и СНИЛС, заявка оформляется онлайн.

«Дальневосточная ипотека»

Программа регламентируется постановлением правительства №1609. Но купить жилье нужно обязательно в Дальневосточном федеральном округе (ДФО). Льгота доступна:

- супругам не старше 35 лет;

- родителям-одиночкам не старше 35 лет с ребенком до 18 лет;

- владельцам дальневосточных гектаров, без возрастных ограничений;

- россиянам, переехавшим на Дальний Восток по программам повышения трудовой мобильности;

- педагогам и медикам со стажем работы на Дальнем Востоке не менее пяти лет.

Ставка составляет до 2% годовых. Максимальная сумма кредита — до 6 млн ₽. Кредит дают на срок до 20 лет. Размер первоначальный взноса — от 15%. Программа действует до 31 декабря 2030 года.

Можно купить готовое или строящееся жилье на первичном рынке, а также вторичное жилье в сельской местности ДФО и по всей территории Магаданской области и Чукотского автономного округа.

«Сельская ипотека»

Ее может получить любой россиянин во всех регионах, кроме Москвы, Московской области и Санкт-Петербурга. Условия выдачи субсидии из федерального бюджета подчиняются постановлению правительства №1437.

Под программу подходит первичное и вторичное жилье. Например, участок под строительство, квартира в новостройке, готовый или недостроенный частный дом.

Можно купить недвижимость в деревне, селе, поселке или городском поселении с числом жителей не более 30 тыс. человек. Объект не должен входить в городской округ — нельзя купить дом в частном секторе.

Ставка по кредиту составит до 3%. Сумма — до 3 млн ₽. На Дальнем Востоке, в Ленинградской области и Ямало-Ненецком автономном округе — до 5 млн ₽. Займ выдадут на срок до 25 лет. Первоначальный взнос — от 10% стоимости жилья. Срок действия программы не ограничен.

«Военная ипотека»

Программа работает с 2005 года и регламентируется 117-ФЗ. Каждый участник национально-ипотечной системы обеспечения (НИС) имеет счет, куда государство ежегодно перечисляет накопительный взнос. В 2023 году он равен 349 614 ₽.

Через три года от начала службы деньги можно использовать для первоначального взноса, чтобы приобрести жилье в любом регионе РФ.

Участниками НИС являются:

- военнослужащие, получившие военное образование и звание офицера после 1 января 2005;

- прапорщики и мичманы, заключившие первый контракт о военной службе после 1 января 2005 со сроком службы не менее трех лет;

- офицеры, призванные на службу из запаса, или добровольно поступившие на службу из запаса после 1 января 2005;

- служащие по контракту и получившие звание офицера после 1 января 2008;

- сержанты и старшины, солдаты и матросы, заключившие второй контракт о военной службе после 1 января 2005;

- выпускники, окончившие военные вузы после 1 января 2005 и заключившие первый контракт о военной службе до 1 января 2005;

- мичманы и прапорщики со сроком службы более трех лет до 1 января 2005.

Можно купить квартиру на первичном и вторичном рынке, а также частный дом. Запрещается покупать комнаты в коммуналках или жилье в аварийном доме.

Срок кредита ограничивается предельным возрастом пребывания на военной службе: от 50 лет — для мужчин, от 45 — для женщин. Во время службы платежи будет вносить государство. В 2023 года ежемесячная сумма равна 29 134 ₽. Платеж индексируется каждый год.

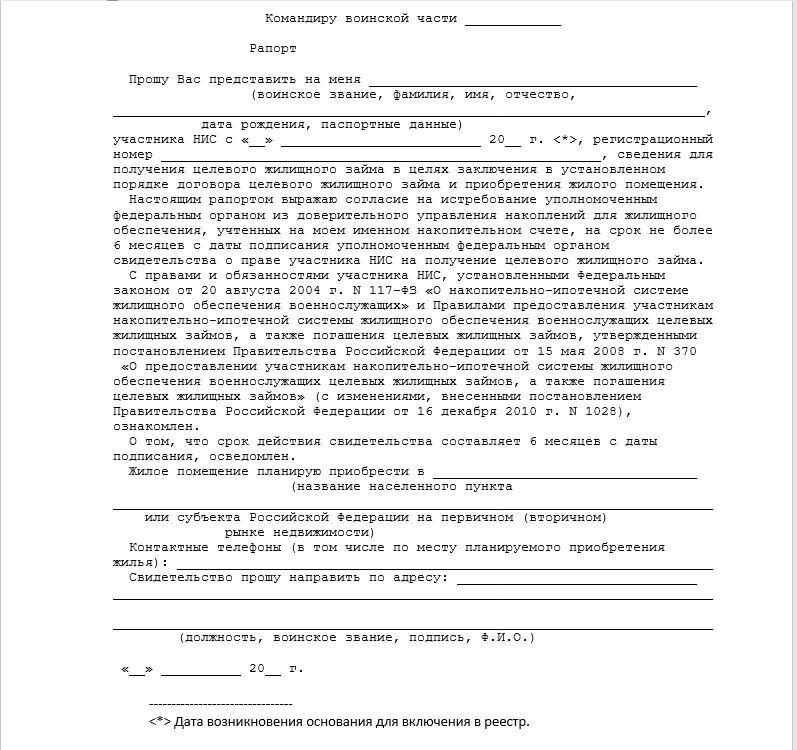

Для оформления кредита военному нужно получить свидетельство на право участника НИС на целевой жилищный заем. Для этого нужно написать командиру воинской части рапорт. Свидетельство действует шесть месяцев.

В рапорте нужно указать город или регион предполагаемой покупки квартиры (Источник: сайт ФГКУ «Росвоенипотека»)

Ипотека для IT-специалистов

Участие в программе доступно сотрудникам аккредитованных IT-компаний в возрасте до 50 лет включительно. Статус работодателя можно проверить на портале Минцифры. Параметры программы определяются согласно постановлению правительства РФ № 72 от 23.01.2023.

Еще один важный критерий — зарплата. До вычета НДФЛ за последние три месяца она должна составлять:

- от 150 тыс. ₽ — в Москве;

- от 120 тыс. ₽ — в городах-миллионниках, кроме Москвы;

- от 70 тыс. ₽ — для всех остальных.

Требования к зарплате учитываются по фактическому расположению места работы. Ставка по ипотечному кредиту равна 5%. Стоимость ипотеки зависит от региона, где заемщик собирается покупать жилье. Он может не совпадать с адресом регистрации компании.

Максимальная стоимость жилья для регионов с населением менее одного млн человек — девять млн ₽. Для регионов с населением более одного млн человек — 18 млн ₽. Минимальный первоначальный взнос — 15%.

Льготную ипотеку для IT-специалистов можно оформить для покупки:

- квартиры в строящемся доме;

- квартиры в новостройке;

- индивидуального жилого дома (в границах малоэтажных ЖК) от застройщика или ИП;

- участка с дальнейшим строительством индивидуального дома.

Нельзя купить квартиру на вторичном рынке или рефинансировать действующую ипотеку. Программа действует до конца 2024 года, но льготная ставка сохраняется на весь срок кредита.

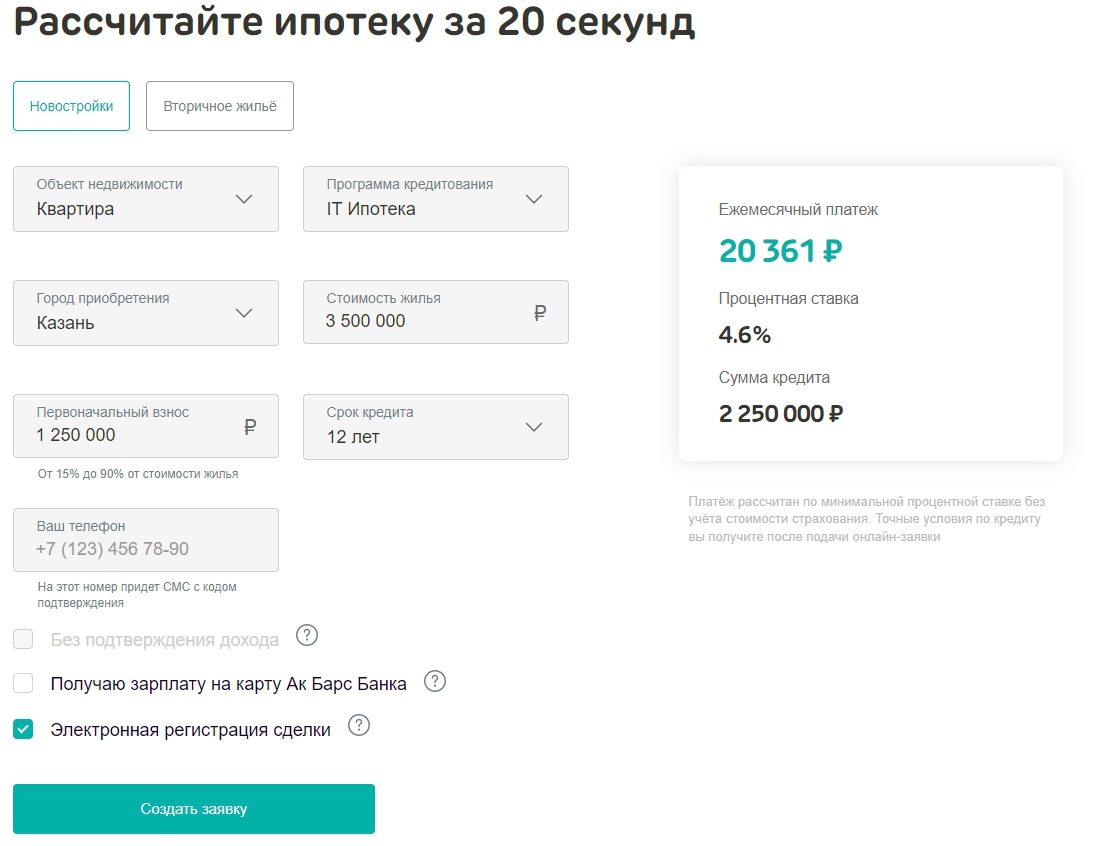

В Ак Барс Банке для IT-специалистов действует программа льготного кредитования. Процентная ставка начинается от 4,3%. Первоначальный взнос — от 15,01 до 85%. Заявка оформляется онлайн.

На сайте Ак Барс Банка можно сразу рассчитать сумму кредита и ежемесячный платеж

Как вложить материнский капитал

По закону право на маткапитал имеют:

- семьи с одним ребенком, если тот родился или был усыновлен после 1 января 2020;

- семьи с двумя и более детьми, родившимися или усыновленными с 1 января 2007.

В 2023 году родители получат:

- 586 946 ₽ за первого ребенка, если он родился с 1 января 2020, а также за второго и последующих, если они появились с 1 января 2007 по 31 декабря 2019;

- 775 628 ₽ за второго и последующих детей, если они появились с 1 января 2020;

- 188 681 ₽ — доплата, если ранее семье выплатили маткапитал за ребенка, родившегося в 2020 году и позже.

Дополнительные сведения можно уточнить на сайте Социального фонда России (СФР).

Молодая семья может использовать маткапитал на первоначальный взнос по ипотеке, рефинансирование или досрочное погашение. Право на пособие подтверждается государственным сертификатом: электронным или цифровым. Программа маткапитала действует до конца 2026 года.

При подаче заявления в банк не нужно приносить с собой сертификат: организация сама запросит сведения из СФР. Достаточно приложить выписку об остатке средств. Ее можно получить на «Госуслугах» в личном кабинете.

Деньги поступят на счет банка безналичным способом. Для этого нужно выполнить несколько условий:

- подать заявление в СФР на распоряжение маткапиталом;

- выделить всем членам семьи долю в приобретаемой недвижимости;

- зарегистрировать договор купли-продажи и получить выписку из ЕГРН.

При положительном решении фонд перечислит средства в течение десяти дней.

Как воспользоваться субсидиями

Согласно постановлению правительства №1050 молодая семья, в которой возраст каждого супругов не превышает 35 лет, имеет право получить соцвыплату, чтобы приобрести жилье или погасить ипотеку.

Кто может претендовать на субсидию:

- супруги с гражданством РФ до 35 лет включительно, с детьми или без;

- молодая семья с одним и более ребенком, где один из супругов не имеет гражданства РФ;

- одинокий родитель до 35 лет включительно с ребенком.

Обязательное условие для банка — платежеспособность заемщиков. Нужно подтвердить стабильный ежемесячный доход. Размер соцвыплаты — 35% расчетной стоимости жилья для семьи с детьми, 30% — для семьи без детей. Расчетная стоимость определяется согласно нормативу по региону проживания семьи.

Для получения выплаты нужно подать заявление в местный орган власти. Право на соцвыплату подтверждается свидетельством гособразца. Расчеты с банком производятся безналично. Использовать сертификат нужно в течение семи месяцев.

Нужно соблюдать следующие условия:

- регион покупки и выплаты субсидии совпадают;

- жилье не принадлежит близким родственникам;

- площадь соответствует нормативам на человека.

По закону норматив составляет:

- 33 кв м общей площади жилого помещения на одного человека;

- 42 кв м общей площади жилого помещения на семью из двух человек;

- 18 кв м общей площади жилого помещения на каждого члена семьи из трех и более человек.

Многодетная семья имеет право получить субсидию до 450 тыс. ₽ на погашение ипотечного кредита. Опция появляется после рождения третьего ребенка с 1 января 2019 по 31 декабря 2023.

Помощь от государства можно получить только раз и только по одному ипотечному кредиту. Если семья получила 450 тыс. ₽ за третьего ребенка в 2019 году, а в 2023 родится четвертый, повторно получить субсидию нельзя. Программа действует до 1 июля 2024 года.

В некоторых регионах есть дополнительная поддержка многодетных. Например, в Приморском крае при рождении третьего или последующего ребенка с 1 января 2023 года по 31 декабря 2025 можно получить региональную выплату на погашение ипотеки — до 550 тыс. ₽. Она начисляется в дополнение к федеральной субсидии.

Список основных документов для подачи заявления:

- паспорт;

- свидетельство о браке;

- свидетельство о рождении детей;

- справка о доходах;

- выписка из домовой книги о составе семьи.

При покупке квартиры с использованием кредитных средств важно помнить о дате ежемесячных платежей. Нужно вносить деньги регулярно и не допускать просрочки, чтобы банк не начислил штраф.

Источник https://pravoved.ru/journal/lgotnaya-ipoteka/

Источник https://life.akbars.ru/personal-finance/ekonomim/lgotnye-programmy-i-subsidii-kak-kupit-kvartiru-s-pomoshchyu-gosudarstva/