Методы расчета доходности портфеля

Ключевым параметром портфеля для любого инвестора является доходность. Знать как рассчитывается доходность очень важно, т.к. из-за многообразия методов подсчета недобросовестные управляющие могут осознанно или неосознанно манипулировать показателем доходности, считая ее неподходящим методом, вводя тем самым в заблуждение клиентов.

На первый взгляд может показаться, что посчитать доходность своего портфеля очень просто: нужно полученную прибыль за период разделить на первоначальную стоимость портфеля.

Например, в начале года портфель составлял 100 000 руб., а в конце года стоимость портфеля составила 110 000 руб., значи доходность составит (110 000 — 100 000) / 100 000 = 0,10 или 10%.

Для того, чтобы привести полученные значения к годовой доходности нужно использовать любую из следующих формул:

Но как правильно посчитать доходность портфеля, если в отчетный период были как пополнения инвестиционного счета, так и снятия? И как правильно оценить эффективность портфеля?

Для начала рассмотрим какие есть данные у инвестора, которые понадобятся для расчета доходности портфеля.

Sк — стоимость портфеля на конец периода;

Sн — стоимость портфеля на начало периода;

Sп — пополнения счета;

Sc — снятия со счета;

T — длительность отчетного периода, за который считается доходность;

R — доходность портфеля.

Полученные дивиденды или купоны по облигациям не считаются пополнением счета. Если вы выводите со счета дивиденды/купоны, то это считается снятием.

Существует несколько методов подсчета доходности и каждого есть как свои достоинства, так и недостатки.

Рассмотрим популярные методы расчета такие как:

- Методы Дитца;

- Доходность, взвешенная по деньгам;

- Доходность, взвешенная по времени.

Доходность по методам Дитца

Существует несколько разновидностей метода Дитца:

- Простой;

- Модифицированный.

Простой метод Дитца

В знаменателе мы считаем полученную прибыль за период. Все просто: из конечной суммы портфеля вычитаем начальную сумму инвестиций, а все пополнения считаются как отрицательный поток, а все выводы — как положительный.

Далее соотносим полученную прибыль с первоначальной суммой инвестиций с учетом пополнений и снятий, которая рассчитывается в знаменателе. По сути, в знаменателе получается эквивалент единой средней стоимости портфеля за период.

В данном методе используется допущение, что все денежные потоки, такие как пополнения или снятия, равномерно распределены в течение отчетного периода или происходят в середине периода.

Полученная доходность R будет за расчетный период и при желании ее можно будет привести в проценты годовых.

Модифицированный метод Дитца

Т.к. в простом методе Дитца не учитывается время пополнения счета или вывода средств, а это важные параметры, влияющие на доходность портфеля, то был разработан более сложный модифицированный вариант, который учитывает временной фактор.

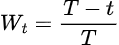

В модифицированном варианте, прибыль полученная за период делится на средневзвешенную по времени стоимость портфеля.

Wt — временной весовой коэффициент, который применяется к каждому денежному потоку в портфеле.

Рассчитывается он по следующей незамысловатой формуле:

T — длительность всего отчетного периода в днях;

t — кол-во дней, которое пришло с момента начала инвестирования.

Данный метод является наиболее точным для расчета доходности портфеля с учетом вводов/выводов.

Доходность, взвешенная по деньгам

Данный метод чаще всего используется при расчете доходности портфеля частного инвестора, учитывая все пополнения и выводы со счета. Чаще всего именно этот метод используется при расчете доходности портфеля брокером.

Для расчета доходности используется следующая формула:

По сути, это метод дисконтированных денежных потоков.

Самостоятельно посчитать доходность данным способом будет непросто, поэтому будет использоваться функция в excel ЧИСТВНДОХ или XIRR. В excel алгоритм путем перебора подбирает такое значение доходности R, при котором будет выполняться данное равенство.

Более подробно данный метод рассмотрен в статье Функция XIRR: лучший способ рассчитать доходность.

Стоит отметить, что независимо от периода времени функция ЧИСТВНДОХ или XIRR покажет именно годовую доходность, а не за период.

Основным показателем эффективности управления портфелем частного инвестора является сравнение доходности с бенчмарком. Например, если у вас портфель из российских акций, то бенчмарком может служить индекс Московской биржи полной доходности. Бенчмарк показывает средний результат всех участников рынка. Если доходность вашего портфеля выше среднего, то вы хорошо составили портфель, если ниже, то есть повод пересмотреть бумаги.

Если считать доходность по данному методу с учетом пополнений и выводов, то результат может быть выше среднерыночного только из-за того, что вы пополняли портфель в период снижения индекса, а выводили в период роста. Данный метод не покажет насколько грамотно был составлен ваш портфель. Вам просто повезло удачно попасть в маркет-тайминг.

Т.е. данный метод показывает вашу фактическую доходность с учетом вводов/выводов, но не показывает насколько хорошо был составлен портфель из акций в сравнении с бенчмарком.

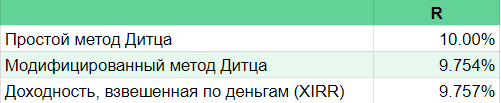

Сравнение доходностей, полученных разными методами

Итоговые результаты сравнения:

Результаты по доходностям, полученные с помощью модифицированного метода Дитца и с помощью функции XIRR в excel имеют сходные значения и являются наиболее точными. Чем больше доходность, тем больше будет разница между разными методами.

Доходность, взвешенная по времени

Данный метод обычно используется для расчета доходности биржевых фондов: ETF, ПИФ и пр.

В данном случае в расчетах не учитываются суммы пополнений и выводов средств. Т.к. если какой-то крупный инвестор зайдет в индексный фонд на «дне» рынка, то доходность получится выше отслеживаемого индекса и никак не отразит эффективность составления структуры фонда.

Именно доходность, взвешенная по времени позволяет оценить эффективность составленного портфеля акций без учета пополнений и снятий.

Для расчета доходности по данному методу нужно разбить отчетный период на отрезки, где были вводы или выводы денежных средств. Рассчитать доходность портфеля в каждый отрезок самым простым способом — нужно взять сумму в конце периода, разделить ее на сумму в начале периода и вычесть 1. Далее нужно подставить значения в формулу:

Или более простой для понимания формат:

X1 — доходность за первый отрезок времени до первого ввода/вывода

X2 — доходность за второй отрезок времени после первого и до второго ввода/вывода

При использовании данного метода нужно будет знать стоимость портфеля в моменты пополнений и снятий, чтобы посчитать доходность за отрезок времени.

Не забывайте, что при расчете доходности, взвешенной по времени, вы получите доходность за отчетный период. Далее при необходимости вы можете привести полученную доходность к годовой.

Итоги

Каждому инвестору важно уметь правильно считать доходность своего портфеля и разбираться в методах подсчета, чтобы избежать манипуляций от недобросовестных управляющих.

Рассчитать доходность без учета пополнений и снятий просто: нужно разделить полученную прибыль за период на первоначальную сумму инвестиций и потом по желанию привести полученное значение к годовому.

Для расчета доходности портфеля с учетом вводов/выводов денежных средств можно использовать методы Дитца (простой и модифицированный) или функцию в excel ЧИСТВНДОХ или XIRR, которая также называется как доходность, взвешенная по деньгам.

Результаты по доходностям, полученные с помощью модифицированного метода Дитца и с помощью функции XIRR в excel имеют сходные значения и являются наиболее точными.

Чтобы оценить эффективность составления портфеля ценных бумаг и исключить влияние случайности в моменты ввода/вывода денежных средств используется метод расчета доходности, взвешенной по времени. Именно доходность полученную по второму методу нужно сравнивать с бенчмарком, чтобы понять, обгоняет ли ваш портфель рынок.

Ростислав Киндратышин

публикуется с: 17.07.2020

IRR: определяем доходность инвестиционных проектов

Определение эффективности инвестиций – это важный шаг в развитии любого бизнеса. Для этого используют такой инструмент как IRR (Internal Rate of Return) или внутренняя норма доходности (рентабельности, дисконта). В этой статье расскажем понятно и простыми словами все, что вам нужно знать об этом показателе: что это и как применять, основные преимущества и недостатки, ошибки и ограничения показателя.

Что такое IRR

Внутренняя норма доходности (IRR) является финансовым показателем, главным образом используемым для измерения коэффициента эффективности инвестиций.

IRR или внутренняя норма доходности инвестиции – это процентный показатель, который отражает доходность инвестиционного проекта за определенный период времени.

Есть несколько методов для финансового расчёта IRR, но наиболее распространенный метод аналитического определения – это сравнение NPV (чистый приведенный доход) инвестиционного проекта с нулем. Если IRR больше ставки дисконтирования, расчет NPV будет положительным, что говорит о прибыльности. В ином случае, если показатель меньше ставки дисконтирования, расчет NPV отрицательный, и инвестиции лучше отклонить, т. к. они не принесут дохода. В целом, IRR является одним из наиболее важных и полезных показателей для выявления эффективности инвестиций и принятия управленческих решений в бизнесе.

Для чего используется IRR

ВНД (внутренняя норма доходности) нужна для определения эффективности инвестиций, стратегических решений и финансовой политики компаний. Показатель применяют, чтобы понять, какой доход в будущем смогут получить инвесторы или банки от инвестирования в один проект по сравнению с другим.

- Решения о расширении – расчет ВНД может помочь оценить, сколько денег нужно инвестировать в новый бизнес, чтобы он окупился и начал приносить прибыль.

- Решения о сокращении расходов – ВНД может помочь определить, какое число затрат можно сократить.

- Новые проекты – значение IRR помогает компаниям решить, инвестировать ли в новый стартап, сравнивая его показатели с нормой прибыли и другими показателями существующих. Также оценить период окупаемости.

- Определение ставки процента – помогает компаниям определить, какую ставку процента они могут предложить своим инвесторам, чтобы сохранить высокую прибыльность.

- Оптимизация использования денежных средств – показатель ВНД способствует определению оптимального использования финансов.

- Решение о дивидендах – помогает определить, в какой момент и в каком размере выплачивать дивиденды, чтобы максимизировать прибыльность и удовлетворить интересы всех заинтересованных сторон.

Кроме того, IRR используют для анализа инвестиционных фондов, коммерческой недвижимости, инфраструктурных программ и других видов инвестиций.

Что такое хороший IRR

Мы имеем хороший IRR, если полученное значение превышает минимально допустимую норму доходности, установленную инвестором или компанией. Если IRR составит значение выше, чем ожидаемая доходность или альтернативная стоимость капитала, это положительный результат.

Когда мы сравниваем несколько проектов, лучшим выбором считается тот, у которого IRR в течение года выше, чем у других. Это означает, что он более эффективен в использовании ресурсов и приносит больше прибыли.

Нужно помнить о некоторых ограничениях, которые могут привести к недостоверности данных. Как пример, IRR игнорирует масштаб проекта и изменение ставки дисконтирования со временем. Также при сравнении различных вариантов следует учитывать разные уровни риска и доходности.

В целом, положительный IRR – это тот, который превышает ожидаемую доходность и позволяет получить максимальную прибыль при минимальном риске. Однако IRR должен использоваться в сочетании с другими методами оценки инвестиций, чтобы принять обоснованное решение. Например, можно использовать ROI, WACC, CAGR.

Как рассчитывается IRR

IRR (Internal Rate of Return) – метод определения доходности инвестиционной программы на основе дисконтированного потока денежных средств (ДДС).

Для расчета вручную с использованием формулы необходимо знать следующие данные:

- начальные инвестиции – все деньги, которые необходимо вложить на стадии запуска;

- доходы – ожидаемые денежные поступления в течение жизненного цикла;

- расходы – затраты на обслуживание и эксплуатацию проекта;

- остаточная стоимость – итоговая сумма поступлений от продажи.

Шаги расчета IRR:

- Формула расчета NPV выглядит следующим образом:

где:

где:

- CF1, CF2. CFn – денежные потоки (cash flows), связанные с доходами, расходами и остаточной стоимостью;

- R – ставка дисконтирования;

- CF0 – величина первоначальных инвестиций.

- Установка уравнения NPV = 0 и решение его относительно ставки дисконтирования методом проб и ошибок до тех пор, пока не получаем чистый дисконтированный доход NPV, равный нулю. Для этого берем уравнение:

- Результатом расчета IRR (ВСД) по текущей формуле является ставка, при которой уровень NPV будет нулевым (равен нулю).

Приведенная методика расчета дает возможность оценить доходность, учитывая время получения доходов и расходов, а также размер суммы начальных инвестиций.

Графический метод расчета

Графический метод расчета IRR называется «методом пересечения». С его помощью можно напрямую графически определить ставку доходности, при которой NPV равна нулю.

Далее в статье рассмотрим порядок расчета с помощью графического метода:

- Вычислить и построить график зависимости NPV (Y) от ставок дисконтирования (X).

- На оси X нанести начальные инвестиции и расположить данные об ожидаемых денежных поступлениях (доходы) и затратах (расходы).

- Соединить точки доходов и расходов. Полученная функция и будет кривой дисконтированной стоимости проекта.

- На кривой дисконтированной стоимости найти точку пересечения с осью 0Y. По X в этой точке будет находиться ставка дисконтирования, при которой НВЧ равна нулю. Это и есть IRR.

Подобный графический метод дает возможность оценить прибыльность, используя визуальный подход, что может быть полезно при работе с проектами с очень сложной структурой потоков денежных средств. Однако этот метод не всегда точен и могут возникнуть трудности в определении IRR.

Расчет внутренней нормы доходности в Excel

Чтобы рассчитать внутреннюю норму доходности в Excel, применяется соответствующая встроенная формула – ЧИСТВНДОХ. Для этого необходимо знать денежный поток для каждого периода, в котором эти потоки происходят.

Порядок расчета IRR (ВСД) в Excel:

- В Excel создаем новую таблицу.

- В первом столбце в каждой ячейке указываем периоды, в которых происходят денежные потоки: от 0 до n (где n – количество периодов проекта). Если в первом периоде имеются начальные инвестиции, то значение 0 необходимо пропустить.

- Во втором столбике в ячейки вписываем денежные потоки с учетом доходов, расходов и остаточной стоимости. Первоначальные затраты вносим в таблицу со знаком «минус».

- Выделяем столбец с денежными потоками и применяем функцию IRR (Insert — Function — Financial — IRR).

- Выбираем в качестве аргумента диапазон с денежными потоками (исключая первый период, если есть вложения).

- Нажимаем «ОК».

После вычисления IRR в Excel по приведенной схеме значение можно просто скопировать и вставить в нужное место таблицы.

На практике MS Excel не единственный инструмент, позволяющий выполнить нужные расчеты. Вы можете также использовать Google-таблицы или специальные калькуляторы.

При использовании функции IRR в Excel нужно учитывать, что она может не дать правильного результата в случае нерегулярных потоков денежных средств или наличия более одного изменения знаков потоков. В таких случаях нужно использовать другие методы расчета. В Excel также доступны другие функции анализа инвестиционных планов, например, NPV (Net Present Value) – чистая настоящая стоимость, MIRR (Modified Internal Rate of Return) – модифицированная внутренняя норма доходности (в модифицированной ВНД используются процентные ставки от реинвестирования) и др. Корректное предположение о реинвестировании позволяет составить функция МВСД.

Анализ полученных при расчете данных

Анализ результатов расчета IRR важен для оценки общей привлекательности инвестиционного плана и выбора варианта вложения из нескольких альтернативных. Не существует универсальных значений внутренней нормы доходности, поэтому при анализе следует учитывать отраслевую принадлежность предприятия, банковскую ставку по кредиту при привлечении заемного капитала, обстановку в стране и на мировом уровне.

В некоторых случаях, когда нет возможности установить средневзвешенную стоимость капитала (WACC), используется другая пороговая ставка, такая как ставка годовых по депозиту или минимальной прибыли.

Интерпретация значений, как правило, производится сравнением IRR со значением ставки дисконтирования или с показателем WACC (средневзвешенная стоимость капитала).

- IRR меньше WACC – ожидаемая прибыль от проекта ниже, чем размер вкладываемых средств, и рентабельность низкая, поэтому инвестирование нецелесообразно, вероятен убыток.

- IRR превышает WACC – проект заслуживает большего внимания и дальнейшего анализа.

- IRR равна WACC – ожидаемый доход и стоимость вкладываемого капитала равны, и бизнес-идея нуждается в доработке.

Также возможно сравнение внутренней нормы рентабельности нескольких проектов между собой. Если IRR одного превышает IRR другого при одинаковых условиях, то 1-й проект более рентабелен и предпочтителен для вложений денег. Если внутренняя норма рентабельности нескольких проектов одинакова, то решение принимается с ориентацией на дополнительные обстоятельства.

Преимущества и недостатки IRR

Внутренняя норма доходности – это мощный инструмент для оценки финансовой привлекательности инвестиционного проекта, но он имеет как преимущества, так и недостатки.

- учитывает все денежные притоки на протяжении всего срока инвестирования, включая временные периоды за год с положительными и отрицательными значениями денежных потоков;

- используется для сравнения и выбора наиболее интересной программы из различных вариантов;

- учитывает стоимость времени и стоимость капитала, что позволяет производить оценку проекта в денежном эквиваленте;

- позволяет выявить максимальный размер издержек;

- простой расчёт в Excel.

- если денежные потоки изменяются более одного раза на протяжении его жизненного цикла, то IRR может показывать необычные и неточные результаты;

- может применяться только для сопоставления проектов с одинаковыми сроками инвестирования;

- игнорирует величину абсолютной прибыли, а принимает во внимание только процент доходности, что может быть недостаточным при принятии решения об инвестировании;

- сложно рассчитывать и прогнозировать финансовые поступления;

- не берет во внимание реинвестирование прибыли, если показатель значительно отличается от сумы реинвестиций.

Так, ВНД имеет свои сильные и слабые стороны, но также может быть использована как дополнительный инструмент определения финансовой привлекательности инвестиционной программы.

Отличие IRR от других финансовых показателей

IRР, WACC, CAGR и ROI – показатели, используемые для оценки финансовых итогов инвестиционных программ.

- IRP (внутренняя норма доходности) – позволяет определить, по какой ставке денежные потоки равны затратам. Применяется для оценки доходности инвестиционного проекта.

- WACC (взвешенная средняя стоимость капитала) – показатель, отражающий среднюю стоимость капитала, которая используется для финансирования программы. Его задача – помощь в определении минимальной доходности, которая должна быть достигнута, чтобы обеспечить инвестору достаточную прибыль по его капиталу и не допустить отток средств.

- CAGR – Compound Annual Growth Rate (скорректированная годовая ставка роста) – показатель для определения годовой средней отдачи инвестиций в проект за конкретный период отчетного года.

- ROI – Return on Investment (рентабельность инвестиций) – показатель, который позволяет сравнить прибыльность инвестиционного проекта с затратами на его реализацию.

Отличия между показателями:

- IRR и WACC – первый показатель вычисляется на основе всех денежных потоков, связанных с проектом, и отражает минимальную доходность, при которой инвестор получит собственный капитал обратно, а WACC является процентной ставкой, используемой для определения риска при отборе инвестиционных проектов. Если ВНД меньше WACC, то от проекта стоит отказаться, если больше – он имеет смысл.

- IRR и CAGR – IRR показывает внутреннюю доходность инвестированных средств, а CAGR – среднегодовую доходность инвестиций за конкретный период. Чтобы рассчитать CAGR, берут во внимание базовое итоговое значение, а не регулярные денежные потоки. Также этот показатель проще и его легче рассчитать.

- IRR и ROI – IRR показывает процентную прибыль от инвестированных средств, а коэффициент ROI – отношение прибыли к вложенным в проект средствам, т. е. рентабельность инвестиций. Показатель дает представление о росте инвестиций в конце года в сравнении с началом.

Для получения более конкретных показателей инвестиционного проекта необходимо использовать несколько вариантов расчета.

Ограничения использования IRR

IRR является одним из наиболее распространенных показателей, используемых для анализа доходности инвестиций. Однако он имеет некоторые ограничения, которые могут повлиять на точность его применения в качестве инструмента отбора инвестиций. Менеджмент обращает внимание на следующие из них.

- Различия в размере и продолжительности проектов: результат расчета может дать искаженное представление о проекте, если он используется для сравнения проектов разной продолжительности или разного размера.

- Множество ставок: несколько изменений знака денежного потока могут привести к нескольким расчетным значениям.

- Ограничения в расчете: требует специальных навыков и знаний для его расчета, итоговый результат может зависеть от дисконтных ставок, уровня инфляции и других факторов.

- Риски инвестирования: не считает расходы на риск и не может отражать риски инвестирования или нештатные ситуации.

- Ограничения на рынке: может быть более важным показателем для менее развитых рынков и инвестиционных возможностей, нежели для более развитых рынков, где существует множество других показателей для оценки проектов.

В целом IRR полезен в качестве инструмента, но для детальной оценки финансовой составляющей проекта следует работать с различными методами оценки, включая NPV, CAGR и ROI.

Часто задаваемые вопросы

Показывает ставку доходности, при которой чистая приведенная стоимость инвестиции равна нулю.

Это процентная ставка, которая делает чистую стоимость инвестиции равной нулю, она определяется на основе доходов и расходов проекта в течение его жизненного цикла.

Увеличение IRR вызывается ростом величины денежных потоков от проекта, в то время как уменьшение обусловлено снижением размера денежных потоков либо ростом затрат (чаще в тыс. и млн рублей).

Формула необходима для оценки того, насколько инвестиционный план привлекателен с точки зрения финансов. Если итоговое значение превышает предел финансовой цели инвестора, можно сделать предположение, что проект может считаться привлекательным для денежных вкладов. Показатель также применим для сравнения двух или более инвестиционных проектов с целью точно выбрать наиболее доходный.

Примеры ошибок, которые люди могут совершать:

- неправильное определение денежных потоков, что может привести к искажению итогов;

- не учитывают период, что может существенно повлиять на точность расчетов IRR;

- отказ от других показателей для анализа проекта, таких как NPV, CAGR и ROI;

- неправильное определение ставки дисконтирования, что может также привести к искажению полученного значения;

- неверное сравнение проектов разной продолжительности и размера, из-за чего могут быть сделаны неправильные выводы о том, насколько привлекательны проекты.

IRR измеряет внутреннюю норму доходности инвестиционного проекта, тогда как ROI показывает отношение прибыли к расходам на проект. Однако рост IRR иногда может быть связан увеличением ROI, но это не всегда так, поскольку ROI зависит от различных факторов, включая величину затрат и прибыли.

Необходимо сравнить значение ВНД со ставкой дисконтирования. Если оно выше, значит, проект перспективный, если ниже, стоит рассмотреть альтернативные варианты.

Главная разница заключается в том, что XIRR предполагает возможность того, что платежи и даты могут быть нерегулярными. Это означает, что, в противовес IRR, XIRR может использоваться, когда денежные потоки и средства не поступают в систематической последовательности в равные промежутки времени.

Также XIRR требует более подробной информации о дате и размере каждого денежного потока. Это повышает точность данного инструмента для вычисления внутренней нормы доходности.

Заключение

Изучив информацию в этой статье с нашего сайта, можно понять, что расчет внутренней нормы доходности – это важный этап при выборе инвестиционного проекта. Однако стоит брать во внимание рассмотренные ранее достоинства и недостатки. Также не стоит забывать о других не менее важных экономических метриках, таких как NPV, CAGR, ROI и т. д.

Источник https://conomy.ru/education/articles/1031

Источник https://neiros.ru/blog/business/irr-opredelyaem-dokhodnost-investitsionnykh-proektov/