Как привлечь инвестиции в бизнес

Многие предприниматели встают перед выбором: развивать бизнес за счет личных ресурсов или привлечь сторонний капитал — чтобы быстрее масштабироваться.

Зачастую инвестиции необходимы на начальных этапах развития проекта — когда они направляются на разработку прототипа или запуск первых продаж. Из-за повышенной неопределенности и рисков банки отказываются кредитовать подобные стартапы либо делают это под залог личного имущества. Тогда перед бизнесменом встает вопрос о привлечении капитала от частных инвесторов и инвестиционных фондов.

Мой опыт в сфере корпоративных финансов — более 15 лет. Я помогаю стартапам и растущему бизнесу привлечь инвестиции, а также навести порядок в финансах.

В этой статье я расскажу, где искать инвесторов и как не прогадать с условиями финансирования.

Что вы узнаете

Что такое инвестиции и для чего они нужны

Инвестиции — это внешнее финансирование, которое поддерживает бизнес, пока тот не встанет на ноги и не начнет приносить устойчивую прибыль. Или пока у инвестора не закончится терпение — ведь многие проекты так и не реализуют свой потенциал.

Особенно это актуально, когда речь заходит об инновационных стартапах. По статистике, 75% таких проектов не выживает, а в 30—40% случаев инвестор полностью теряет вложенные средства. Это один из самых рисковых видов вложений — его еще называют венчурным.

Внешнее финансирование зачастую необходимо для развития бизнеса. Согласно опросам, 49% начинающих предпринимателей считают инвестиции ключевым ресурсом для развития компании.

Наиболее важные для развития бизнеса ресурсы, по мнению предпринимателей

| Инвестиции | 49% |

| Нужные связи и знакомства (networking) | 23% |

| Партнерство | 13% |

| Сотрудники | 10% |

| Дополнительные знания (тренинги, эксперты, менторы) | 2% |

| Другое | 3% |

| Инвестиции | 49% |

| Нужные связи и знакомства (networking) | 23% |

| Партнерство | 13% |

| Сотрудники | 10% |

| Дополнительные знания (тренинги, эксперты, менторы) | 2% |

| Другое | 3% |

Источник: Startup Barometer 2020

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учиться

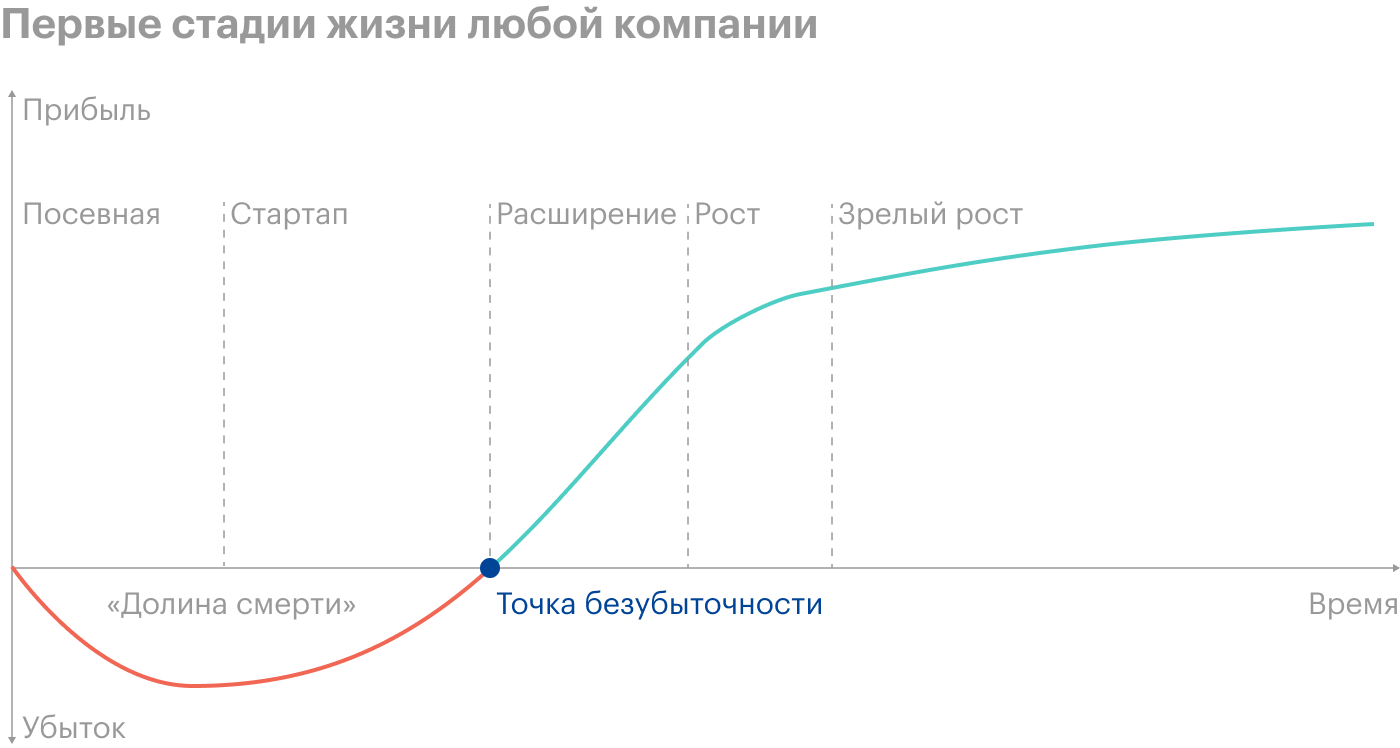

Стадии развития проекта

Любая компания на начальном этапе жизни проходит следующие стадии.

Доклад ЦБ РФ «Развитие альтернативных механизмов инвестирования: прямые инвестиции и краудфандинг», август 2020

Посевная и стадия стартапа — когда продукт только разрабатывается и выводится на рынок. Этот период называют еще долиной смерти, ведь по статистике здесь терпят неудачу 8—9 проектов из 10. Они так и не доходят до точки безубыточности, а инвесторы частично или полностью теряют вложенное.

Cтадия расширения наступает, когда компания нащупывает успешную бизнес-модель и эффективную стратегию продвижения, продажи растут, а денежный поток становится положительным.

Рост и зрелый рост — когда компания стабильно укрепляет свои позиции на рынке и становится устойчиво прибыльной.

Каждая стадия подразумевает разный уровень риска: чем моложе проект, тем выше неопределенность и шанс провала. Соответственно, размер привлекаемого капитала и цели его привлечения также различаются. Это показано в таблице ниже.

Если на ранних стадиях главная задача — вывести продукт на рынок, чтобы проверить спрос, то на поздних — наращивать долю рынка и увеличивать прибыль.

Цели привлечения финансирования на разных стадиях развития бизнеса

| Этап | Цели стадии | Основные признакистадии | Цели привлечения финансирования | |

|---|---|---|---|---|

| Посевная (seed stage) | Ранняя стадия | Разработка и тестирование идеи | Продукта нет, денежный поток отсутствует или отрицательный | Создание прототипа, научные разработки, тестирование бизнес-модели, команда |

| Стартап (startup stage) | Ранняя стадия | Выпуск продукта на рынок | Тест продукта, первые продажи, денежный поток отрицательный | Создание коммерческого продукта, выпуск пробной партии, поиск клиентов |

| Расширение (expansion stage) | Ранняя стадия | Формирование и укрепление позиции на рынке | Доля продукта на рынке начинает расти, денежный поток может стать положительным | Запуск производства, маркетинг и продвижение, расширение команды |

| Рост (growth stage) | Стадия роста | Активный рост доли на рынке | Выручка от продаж растет высокими темпами, денежный поток положительный | Маркетинг, выход на зарубежные рынки, модификация продукта |

| Зрелый рост (mature growth stage) | Зрелая стадия | Удержание доли на рынке | Выручка от продаж стабильна, рост незначителен, денежный поток стабилен | Слияния и поглощения, поиск новых точек роста |

| Посевная (seed stage) | |

| Этап | Ранняя стадия |

| Цели стадии | Разработка и тестирование идеи |

| Основные признаки стадии | Продукта нет, денежный поток отсутствует или отрицательный |

| Цели привлечения финансирования | Создание прототипа, научные разработки, тестирование бизнес-модели, команда |

| Стартап (startup stage) | |

| Этап | Ранняя стадия |

| Цели стадии | Выпуск продукта на рынок |

| Основные признаки стадии | Тест продукта, первые продажи, денежный поток отрицательный |

| Цели привлечения финансирования | Создание коммерческого продукта, выпуск пробной партии, поиск клиентов |

| Расширение (expansion stage) | |

| Этап | Ранняя стадия |

| Цели стадии | Формирование и укрепление позиции на рынке |

| Основные признаки стадии | Доля продукта на рынке начинает расти, денежный поток может стать положительным |

| Цели привлечения финансирования | Запуск производства, маркетинг и продвижение, расширение команды |

| Рост (growth stage) | |

| Этап | Стадия роста |

| Цели стадии | Активный рост доли на рынке |

| Основные признаки стадии | Выручка от продаж растет высокими темпами, денежный поток положительный |

| Цели привлечения финансирования | Маркетинг, выход на зарубежные рынки, модификация продукта |

| Зрелый рост (mature rowth stage) | |

| Этап | Зрелая стадия |

| Цели стадии | Удержание доли на рынке |

| Основные признаки стадии | Выручка от продаж стабильна, рост незначителен, денежный поток стабилен |

| Цели привлечения финансирования | Слияния и поглощения, поиск новых точек роста |

До точки безубыточности не доходит 80—90% стартапов. Источник: Анализ и специфика венчурного финансирования в России

Типичные ошибки начинающих предпринимателей

Предприниматели должны помнить, что вложение средств для любого инвестора — это размещение свободного капитала, чтобы извлечь прибыль.

В своей практике примерно в половине случаев я сталкиваюсь с несерьезным подходом стартапов к денежному вопросу: зачастую они относятся к потенциальному инвестору как к банкомату, из которого можно взять деньги под обещание туманных перспектив. То есть предприниматель не имеет четкой бизнес-модели, а рассчитывает, что привлеченные инвестиции как-нибудь запустят продажи.

Или другой вариант: инвестиции ищет владелец умирающей компании. Чаще всего речь идет о небольшом предприятии, которое какое-то время кормило владельца, но потом что-то пошло не так — изменился рынок или ушел ключевой заказчик.

Часто дело осложняется крупным долгом перед банками и поставщиками. Поддерживать здесь обычно уже нечего: оборудование устаревшее, клиентская база маленькая, на складе неликвидный товар. У владельца даже нет продуманного антикризисного плана, но при этом он рассчитывает, что деньги инвестора помогут спасти ситуацию.

Всем предпринимателям я рекомендую поставить себя на место инвестора и мыслить как он. Профессиональным инвесторам интересны прежде всего:

- Проекты с запущенными продажами, подтверждающими спрос, и понятной стратегией продвижения.

- Компании с привлекательными активами: патентами, оборудованием или клиентской базой, которые способны дать синергетический эффект с другими вложениями этого инвестора.

В других случаях я обычно советую искать инвестора в своем ближайшем окружении — среди друзей, знакомых или родственников.

Виды инвестирования

Итак, вы предприниматель и планируете привлечение инвестиций. Чтобы поиск финансирования был эффективным, важно помнить, что каждый инвестор, как правило, специализируется на отдельных отраслях и стадиях развития компании. Поэтому необходимо сосредоточить усилия на тех инвесторах, в чью сферу интереса попадает ваш проект.

Кроме того, следует определиться, какой тип финансирования вам подходит:

- долевое — то есть инвестиции в обмен на долю в компании. Это делает инвестора полноправным совладельцем бизнеса, дает ему возможность влиять на управление предприятием и получать дивиденды;

- долговое, или заемное, — это займы и кредиты, которые подлежат возврату в определенную дату с выплатой процентов.

Плюс долгового финансирования в том, что не нужно делиться прибылью и контролем над компанией. Однако если бизнес только-только запускается, начинающий предприниматель вряд ли получит кредит от банка или частного инвестора — разве что под залог дорогостоящего имущества, машины или квартиры. Поэтому поделиться с инвестором долей в бизнесе — неплохой вариант. Идеально, если, помимо денег, инвестор принесет в проект также свои опыт и связи.

Венчурным инвесторам долевое финансирование также выгодно: в случае успеха они смогут заработать сверхприбыль, которая может измеряться тысячами процентов от вложенных средств.

- Так, венчурный инвестор Питер Тиль в августе 2004 года вложил 500 000 $ ( 37 184 000 ₽) в никому не известную компанию Facebook. Взамен он получил 10,2% компании и членство в совете директоров. Через восемь лет, в 2012 году, его прибыль от продажи этой доли превысила 1 млрд долларов.

Существуют и гибридные формы финансирования, такие как конвертируемый заем. Он дает право кредитору по прошествии какого-то срока или при наступлении определенных событий получить заранее оговоренную долю в компании. Такая форма инвестиций распространена в Кремниевой долине, а в России пока только начинает приживаться.

Способы поиска инвесторов

Набор доступных источников финансирования зависит от стадии развития стартапа и его финансового состояния. Чем компания старше, крупнее по объему продаж и прибыли, тем больше вариантов ей доступно, а стоимость привлечения капитала будет ниже.

И наоборот — чем моложе компания, тем выше риски: инвесторы захотят получить более высокую доходность.

Особенности финансирования компаний на разных стадиях развития

| Доступность финансирования | Потребность во внешнем финансировании | Источники финансирования | Риск потери капитала | |

|---|---|---|---|---|

| Посевная | Низкая | Высокая | Собственные средства, родственники, друзья, бизнес-ангелы, краудфандинг, гранты, акселераторы | Высокий |

| Стартап | Низкая | Высокая | Венчурные фонды, родственники, друзья, стратегические инвесторы, бизнес-ангелы, краудфандинг, гранты, акселераторы | Высокий |

| Расширение | Средняя | Высокая | Венчурные фонды, стратегические инвесторы, фонды прямых инвестиций | Средний |

| Рост | Средняя | Средняя | Стратегические инвесторы, фонды прямых инвестиций, банки | Средний |

| Зрелый рост | Высокая | Низкая | Фонды прямых инвестиций, банки, фондовый рынок | Низкий |

| Посевная | |

| Доступность финансирования | Низкая |

| Потребность во внешнем финансировании | Высокая |

| Источники финансирования | Собственные средства, родственники, друзья, бизнес-ангелы, краудфандинг, гранты, акселераторы |

| Риск потери капитала | Высокий |

| Стартап | |

| Доступность финансирования | Низкая |

| Потребность во внешнем финансировании | Высокая |

| Источники финансирования | Венчурные фонды, родственники, друзья, стратегические инвесторы, бизнес-ангелы, краудфандинг, гранты, акселераторы |

| Риск потери капитала | Высокий |

| Расширение | |

| Доступность финансирования | Средняя |

| Потребность во внешнем финансировании | Высокая |

| Источники финансирования | Венчурные фонды, стратегические инвесторы, фонды прямых инвестиций |

| Риск потери капитала | Средний |

| Рост | |

| Доступность финансирования | Средняя |

| Потребность во внешнем финансировании | Средняя |

| Источники финансирования | Стратегические инвесторы, фонды прямых инвестиций, банки |

| Риск потери капитала | Средний |

| Зрелый рост | |

| Доступность финансирования | Высокая |

| Потребность во внешнем финансировании | Низкая |

| Источники финансирования | Фонды прямых инвестиций, банки, фондовый рынок |

| Риск потери капитала | Низкий |

Доклад ЦБ РФ «Развитие альтернативных механизмов инвестирования: прямые инвестиции и краудфандинг», август 2020

Что нужно для привлечения инвестора. Вот краткий чек-лист готовности стартапа к привлечению инвестиций:

- Сформирована команда проекта, в которой «закрыты» все ключевые компетенции: стратегия, общее руководство, ИТ-разработка (особенно если проект в сфере ИТ), продажи и маркетинг.

- Наличие продукта или его минимально жизнеспособной версии — minimum viable product, или MVP.

- В идеале — запущенные продажи, которые подтверждают платежеспособный спрос на ваш продукт, или хотя бы заявки на его покупку, полученные, например, по итогу тестовых рекламных кампаний.

- Понимание рынка, его перспектив и трендов, а также ключевых преимуществ вашего продукта по сравнению с конкурентами. Вы должны ориентироваться в своем рынке как рыба в воде и быть готовым ответить на любой вопрос инвестора.

- План работы над проектом, или «дорожная карта», в том числе в цифрах. У вас должно быть четкое понимание, куда вы идете и какие ресурсы вам нужны для достижения результата, на какие именно цели будут направлены инвестиции и какой результат в продажах и прибыли вы ожидаете получить.

Варианты поиска для стартапов

Рассмотрим самые популярные источники финансирования для бизнеса на ранних стадиях — посевной, стадии стартапа и расширения.

Друзья и знакомые. Такой способ привлечения инвестиций шутливо называют 3F — family, friends, fools, что переводится как «семья, друзья, дураки». Действительно, близкий круг знакомых — первые люди, к которым можно обратиться, чтобы занять денег. Но важно понимать риск испортить с ними отношения в случае, если проект провалится, а вернуть долги быстро не получится.

Бизнес-ангелы. Бизнес-ангел — это частный инвестор, который финансирует проекты на ранней стадии. В обмен он получает долю в компании.

Как правило, его цель — заработать на перепродаже этой доли, когда компания вырастет. Например, он может продать свой пакет акций инвестфонду или стратегическому инвестору на более поздних стадиях развития компании.

Встречается и дивидендная модель заработка, когда инвестор рассчитывает не на рост цены своей доли, а на часть будущей прибыли компании. Тогда он будет получать свою выгоду в виде дивидендов.

Идеальный для стартапа вариант — когда удается привлечь так называемые smart money, то есть умные деньги. Это инвестиции от бизнес-ангела с опытом и связями в той же отрасли, в которой развивается проект. Тогда шансы на успех проекта существенно возрастают.

Информацию о свежих сделках, а также рейтинги венчурных инвесторов публикуют специализированные агентства и СМИ, такие как IncRussia, Firrma, Rusbase и другие. Один из самых известных рейтингов активности бизнес-ангелов ежегодно публикует «Российская венчурная компания».

Лучше всего обращаться к тем инвесторам, в чей круг интересов попадает ваш стартап, — понять это можно по их последним сделкам. После того как составите шорт-лист подходящих инвесторов, связаться с ними можно через персональные сайты и соцсети. Идеально, если есть общие знакомые, которые смогут вас представить и порекомендовать.

Бизнес-инкубаторы. Бизнес-инкубаторы еще называют акселераторами. Они предлагают программы экспресс-обучения для начинающих проектов. В рамках обучения эксперты помогают стартаперам изучить рынок, отточить концепцию продукта, бизнес-модель и даже найти первых клиентов.

Это также возможность обзавестись полезными связями среди инвесторов. Многие акселераторы после завершения программы проводят для своих проектов демодни, на которые приглашают потенциальных инвесторов — бизнес-ангелов и инвестфонды.

Вот примеры стартап-акселераторов:

- Онлайн-акселератор «Сколково» — бесплатный образовательный проект для технологических стартапов от одноименного технопарка.

- Startup Lab — трехмесячная программа по развитию стартапов и подготовка их к выходу на международные рынки. Возможные инвестиции — до 2,9 млн рублей.

- Starta Ventures Hybrid — бесплатный онлайн-акселератор от одноименного венчурного фонда для команд, готовящихся выйти на американский рынок. По итогам полутора месяцев онлайн-обучения лучшие стартапы отправляются на очную программу в Нью-Йорк.

- Преакселератор ФРИИ — бесплатная онлайн-программа для технологических стартапов от Фонда развития интернет-инициатив. К программе можно присоединиться в любой момент и пройти подготовку за несколько дней — это позволит выявить слабые стороны проекта и аспекты, которые нужно доработать.

Чтобы стать частью программы акселератора, необходимо подать заявку на его сайте и пройти собеседование. Обычно акселераторы проводят один-два набора в год, поэтому регулярно отслеживайте новости на сайтах и в соцсетях, чтобы не пропустить набор участников.

Результаты, которых помогает достичь преакселератор ФРИИ. Источник: ФРИИ

Корпоративные акселераторы. Отличаются тем, что ищут интересные продукты и сервисы для внедрения в рамках конкретной компании, как правило очень крупной.

Итог такой программы — запуск пилотного продукта. От его успешности будет зависеть дальнейшая судьба вашего проекта. Как минимум сотрудничество с крупной компанией станет яркой строчкой в вашем портфолио. А может, корпорация выкупит проект или предложит перейти под свое крыло.

Примеры корпоративных акселераторов:

- MTS Startup Hub помогает проектам подготовиться к пилоту с помощью отраслевой экспертизы МТС, запустить пилот на базе МТС, масштабировать его и стать партнером МТС.

- Акселератор Sber500 дает возможность запустить пилотные проекты в более 30 компаниях из экосистемы Сбербанка. Команда финансистов и международных экспертов поможет проекту масштабировать продажи и выйти на новые рынки.

- КРОК — акселератор для стартапов от одной из крупнейших ИТ-компаний в России. Его цель — дальнейшее партнерство и совместные продажи продукта клиентам КРОК, а это более 900 российских компаний.

Набор в корпоративные акселераторы стандартный: нужно подать заявку на сайте, пройти предварительное интервью с аналитиком, а затем очный отбор.

Сайт акселератора МТС. Источник: startup.mts.ru

Сайт акселератора Sber500. Источник: sberbank-500.ru

Гранты и конкурсы. Грант — это безвозмездное финансирование, которое стартап может получить от государственных или коммерческих фондов, таких как Фонд содействия инновациям или «Сколково». Чтобы получить грант, проект должен соответствовать требованиям фонда и пройти конкурс.

После выдачи гранта фонд будет отслеживать использование денег по назначению — стартап должен регулярно отчитываться о своих тратах. Грант можно потратить только на заранее согласованные и строго определенные расходы: аренду и ремонт помещения, закупку оборудования и материалов и т. п.

Как получить: подготовить пакет документов и подать заявку на конкурс. Перечень документов у каждого фонда свой, но точно придется представить бизнес-план и учредительные документы своей компании.

Клубы инвесторов. Клуб инвесторов — это сообщество частных инвесторов или бизнес-ангелов. Организаторы таких клубов ищут интересные стартапы и представляют их сообществу на тематических встречах.

Инвестиции от клуба — это, как правило, синдицированные сделки, то есть совместное финансирование сразу несколькими соинвесторами.

Примеры клубов инвесторов:

- Angelsdeck. Закрытый клуб венчурных инвесторов, рассматривающий широкий спектр стартапов различных стадий и направлений. Совместно с технопарком «Сколково» клуб ежемесячно проводит стартап-конкурсы, на которых можно презентовать свой проект и получить обратную связь от инвесторов.

- United Investors. Основатели клуба ищут компании, которые имеют потенциал за год вырасти по выручке в несколько раз. Информация о проектах презентуется синдикату из более 120 частных инвесторов, а также представителям фондов Mail.ru Group, Сбербанк и Ростелеком.

- Smarthub. Члены клуба инвестируют в высокотехнологичные стартапы с глобальными амбициями и потенциалом достижения оценки не менее 100 млн долларов в течение 5 лет.

- СОБА. «Союз организаций бизнес-ангелов» — петербургский клуб, инвестирующий в стартапы на ранних стадиях. В нем состоят более 650 российских и международных инвесторов. Клуб организует личные встречи инвесторов с предпринимателями, содействует в переговорах и сопровождает сделки.

Как попасть: отправить заявку на сайте клуба или написать основателям через соцсети.

Краудфандинговые площадки. Краудфандинг, дословно «финансирование толпой», — это способ привлечения денег в проект от множества частных лиц через онлайн-площадки.

Примеры таких площадок:

- Planeta.ru. Одна из первых и крупнейшая в Рунете площадка для сбора средств на реализацию научных, творческих, социальных и предпринимательских проектов. Участник рейтинга РБК «30 сделанных в России технологических продуктов „для людей“».

- Boomstarter. Как сами себя описывают создатели сервиса, это большая витрина, где можно купить интересные товары от стартапов — резидентов РФ. Платформа работает с проектами из категорий: музыка, фильмы, искусство, технологии, дизайн, еда, издательское дело, мода, настольные игры и многие другие.

- Kickstarter. Американская краудфандинговая площадка для проектов, нацеленных на международные рынки.

Ни о какой покупке доли в компании здесь речи не идет, как и о крупных суммах. Зачастую краудфандинг — это лишь способ проверить свою идею на жизнеспособность на этапе запуска проекта. Если продукт ориентирован на рядовых потребителей, а его концепция нравится пользователям площадки — они голосуют рублем.

Венчурные фонды. Венчурный фонд — это компания, профессионально управляющая деньгами пула инвесторов. Такие фонды, как правило, ориентируются на международный рынок и вкладывают в стартапы с многократным потенциалом роста.

Если бизнес-ангелы финансируют проект на ранних стадиях его развития, то фонды обычно подключаются на более поздних этапах — когда компании требуется большой объем средств для увеличения присутствия на рынке.

Цель венчурных фондов: совершить через несколько лет успешный «выход», то есть перепродать с выгодой свою долю другому фонду, корпорации или на первичном размещении на бирже — IPO.

Как правило, фонды специализируются на определенных отраслях и географических рынках, поэтому эффективнее всего будет общаться именно с теми фондами, в чей фокус интересов попадает ваш проект.

Чтобы привлечь деньги венчурного фонда, нужно отправить презентацию проекта и сопроводительное письмо по контакту, указанному на сайте фонда. Другой вариант — найти управляющего или аналитика фонда в социальных сетях и написать ему напрямую. Скорее всего, это сработает эффективнее, но только в том случае, если ваше сообщение будет четким, кратким и максимально информативным.

Рейтинг 104 активных венчурных фондов России можно посмотреть здесь.

Пятерка лидеров среди венчурных фондов РФ

| Участник | Сделки, шт. | Объем, млн долларов | Чек, млн долларов | Выходы, шт. | Объем фонда, млн долларов |

|---|---|---|---|---|---|

| ФРИИ | 45 | 1,3 | 0,22 | 12 | 120 |

| AltaIR Seed Fund | 38 | 15,0 | 0,40 | 4 | 100 |

| Day One Ventures | 27 | 7,0 | 0,30 | 1 | 20 |

| Starta Ventures | 26 | 4,0 | 0,15 | 3 | 70 |

| Runa Capital: I & II & III | 20 | 33,9 | 1,70 | 4 | 420 |

| ФРИИ | |

| Сделки, шт. | 45 |

| Объем, млн долларов | 1,3 |

| Чек, млн долларов | 0,22 |

| Выходы, шт. | 12 |

| Объем фонда, млн долларов | 120 |

| AltaIR Seed Fund | |

| Сделки, шт. | 38 |

| Объем, млн долларов | 15,0 |

| Чек, млн долларов | 0,40 |

| Выходы, шт. | 4 |

| Объем фонда, млн долларов | 100 |

| Day One Ventures | |

| Сделки, шт. | 27 |

| Объем, млн долларов | 7,0 |

| Чек, млн долларов | 0,30 |

| Выходы, шт. | 1 |

| Объем фонда, млн долларов | 20 |

| Starta Ventures | |

| Сделки, шт. | 26 |

| Объем, млн долларов | 4,0 |

| Чек, млн долларов | 0,15 |

| Выходы, шт. | 3 |

| Объем фонда, млн долларов | 70 |

| Runa Capital: I & II & III | |

| Сделки, шт. | 20 |

| Объем, млн долларов | 33,9 |

| Чек, млн долларов | 1,70 |

| Выходы, шт. | 4 |

| Объем фонда, млн долларов | 420 |

Привлечение инвестиций на поздних стадиях

Мы рассмотрели самые популярные варианты привлечения инвестиций для стартапов на стадии тестирования прототипа и запуска продаж. Теперь перейдем к вариантам для более зрелых проектов — на стадиях масштабирования и роста, когда спрос на продукт подтвержден, база пользователей велика и выручка стабильно увеличивается.

Инвестиционные фонды / фонды прямых инвестиций. Фонды прямых инвестиций, в отличие от венчурных, инвестируют в более зрелые проекты. Зарабатывает фонд на продаже своей доли по более высокой оценке стратегическому инвестору или во время IPO — размещения акций компании на бирже.

До продажи эти фонды стараются встроить компанию в экосистему остальных своих вложений, чтобы получить синергетический эффект.

Как найти: так же , как и венчурные фонды. У всех фондов есть сайты, на которых размещена информация об управляющем и команде. Можно отправить информацию о себе через сайт или найти кого-то из команды в соцсетях и написать там.

Стратегические инвесторы. Стратегический инвестор — это крупная корпорация, которая приобретает компанию, чтобы получить синергетический эффект. Примеры стратегического инвестора — Сбербанк, который в последние пару лет покупал Okko, DocDoc, «Ситимобил», Rabota.ru и другие активы. Или «Яндекс», купивший «КиноПоиск», «Едадил» и Auto.ru.

Чаще всего стратегический инвестор сам находит интересные ему компании и выходит на основателей с предложением о переговорах. Для этого нужно быть на слуху — регулярно публиковаться в СМИ, посещать отраслевые мероприятия и расширять свою сеть контактов. Можно обратиться за помощью к инвестиционным консультантам, которые знакомы с людьми, отвечающими за слияния и поглощения в крупных компаниях.

Если в стартапе уже «сидит» инвестфонд, он будет заинтересован в сделке со стратегическим инвестором, ведь это позволит ему зафиксировать прибыль по инвестиции. Поэтому он сам инициирует переговоры, когда придет время.

Банки. Банковское финансирование — это деньги в долг под конкретные проценты и с заранее определенным графиком погашения. В отличие от инвесторов, банки гораздо более консервативны и соглашаются финансировать только проекты, в платежеспособности которых они уверены. Именно поэтому банки зачастую отказываются кредитовать стартапы на ранних стадиях.

Стандартные требования любого банка: «возраст» компании минимум 6 месяцев, безубыточность, стабильный денежный поток, наличие имущества. Кроме этого, банки почти всегда просят владельцев лично поручиться по кредиту их компании, а отказ воспринимают как неуверенность в будущем своего бизнеса.

Развивайте отношения с банком постепенно, начинайте с более простых продуктов — расчетного счета, выплаты зарплат сотрудникам на счета этого банка (так называемый зарплатный проект) и так далее. У вас будет гораздо больше шансов, что банк одобрит кредит, если у вас уже имеется успешный опыт совместной работы.

Способы поиска инвесторов в интернете

Помимо прямых обращений за финансированием в инвестфонды, банки и клубы инвесторов, полезно быть «на виду» у потенциальных инвесторов с помощью различных пиар-активностей. Публичность повышает шансы быть замеченными, причем не только инвесторами, но и возможными клиентами.

Какие инструменты могут быть полезны:

- блог проекта в соцсетях или на популярных ресурсах для предпринимателей. Примеры: медиаплатформа Vc.ru, блогплатформы TJournal и Spark, сообщество ИТ-специалистов Habr;

- участие в конкурсах стартапов, например «Стартап-кафе», Web Summit, Slush;

- экспертные комментарии в СМИ на темы, связанные с областью вашего проекта. Поиск запросов от журналистов удобно делать, например, с помощью сервиса Pressfeed.

Разработка условий для инвесторов

Выбор варианта — заем или доля. Стратегически долевое финансирование обходится дороже долгового. Ведь кредит или заем вы берете на время и под фиксированный процент, а в случае с продажей доли прибылью компании придется всегда делиться.

Принимая решение о привлечении инвестора в долю, старайтесь искать не просто деньги, но также экспертный взгляд, управленческие навыки и связи. Опытный инвестор поможет наладить бизнес-процессы.

В случае если вы решили привлечь заемный капитал, условия обычно определяет кредитор. Дальше предприниматель принимает решение, соглашаться на предложенные условия или нет. При этом он должен понимать запас прочности бизнеса — иначе, взяв слишком дорогой кредит, можно загнать проект в долговую яму.

Во-первых , нужно понимать, сколько бизнес приносит в среднем прибыли в год. Во-вторых , сколько на балансе бизнеса числится активов: оборудование, запасы сырья и готовой продукции, денежных средств, дебиторской задолженности — то есть долгов перед вами со стороны третьих лиц.

Определение приемлемой процентной ставки для займа. Для этого используется показатель ROA, который показывает рентабельность активов бизнеса. Другими словами, этот показатель служит мерой эффективности компании и показывает, сколько прибыли получает бизнес с каждого рубля, потраченного на формирование его активов.

Чтобы посчитать ROA, мы берем среднее значение баланса компании за год: сумма стоимости активов на начало и на конец года, деленная на 2. Затем делим годовую прибыль предприятия на получившееся число.

- Рентабельность активов (ROA) = Прибыль за год / ((Активы на нач. года + Активы на конец года) / 2) × 100%

Рассмотрим пример. Представим условный интернет-магазин с таким балансом:

| На начало года | На конец года | |

|---|---|---|

| Запас товара на складе | 3 000 000 ₽ | 3 000 000 ₽ |

| Деньги на расчетном счете | 500 000 ₽ | 2 500 000 ₽ |

| Аванс, уплаченный поставщику товара | 1 500 000 ₽ | 1 000 000 ₽ |

| Итого активов | 5 000 000 ₽ | 5 500 000 ₽ |

| Запас товара на складе | |

| На начало года | 3 000 000 ₽ |

| На конец года | 3 000 000 ₽ |

| Деньги на расчетном счете | |

| На начало года | 500 000 ₽ |

| На конец года | 2 500 000 ₽ |

| Аванс, уплаченный поставщику товара | |

| На начало года | 1 500 000 ₽ |

| На конец года | 1 000 000 ₽ |

| Итого активов | |

| На начало года | 5 000 000 ₽ |

| На конец года | 5 500 000 ₽ |

Среднее значение активов за год: (5 000 000 ₽ + 5 500 000 ₽) / 2 = 5 250 000 ₽.

Предположим, годовая прибыль магазина за год составила 2 500 000 ₽.

Тогда рентабельность активов этого бизнеса будет равна: 2 500 000 ₽ / 5 250 000 ₽ × 100% = 47%.

Полученный результат можно интерпретировать следующим образом: каждый вложенный в активы компании рубль принес 47 копеек прибыли.

После того как мы вычислили ROA, можно посчитать, потянет ли компания привлечение нового кредита.

Допустим, ей выделяют кредит по ставке 25% годовых, то есть компания будет вынуждена возвращать банку 25 копеек с рубля в год. С ROA 47% бизнес может позволить себе такой заем, ведь у нее еще остается: 47 − 25 = 22 копейки прибыли.

А вот если бы годовая прибыль интернет-магазина составляла не 2,5 млн, а 1 млн рублей, рентабельность активов снизилась бы до 19%: 1 000 000 ₽ / 5 250 000 ₽ × 100%.

Ставку 25% годовых бизнес уже не потянет, так как с каждого рубля заемного капитала после уплаты процентов банку получается убыток: 19 − 25 = −6 копеек.

В случае если бизнес «на ходу», исходные данные для расчета ROA мы берем из отчета о прибылях и убытках. Если же речь идет о стартапе — составляем финансовую модель с максимально консервативными прогнозами.

Подготовка презентации и проведение переговоров

Привлечение инвестиций начинается, как правило, с расчета и обоснования необходимой суммы. Довольно часто начинающие предприниматели прикидывают сумму «на глаз» и расплывчато представляют, на какие цели она пойдет.

Банальные объяснения вроде «на маркетинг», «наймем лучших специалистов», «будем совершенствовать продукт» вряд ли убедят инвестора вложиться в проект. А вот четкий финансовый план и бизнес-модель с обоснованием конкретных статей расходов, сумм и сроков покажут, что вы серьезно подходите к делу.

Оценка бизнеса для «долевых денег». Это вопрос, о который ломается много копий: какую долю компании отдать инвестору в обмен на финансирование. На самом деле однозначного ответа здесь нет. Переговоры с инвестором — всегда индивидуальный процесс, результат которого зависит от многих факторов.

Перед стартом переговоров у вас должна быть сформулирована четкая позиция: какую сумму и на какие цели привлекаем, какую долю предлагаем, как и сколько инвестор сможет заработать в вашем проекте. А в процессе переговоров вы постепенно приходите к консенсусной позиции.

Чем выше интерес инвесторов к вашему проекту, тем больше шансов на более высокую его оценку. После определения стоимости компании стороны договариваются об условиях инвестирования, составляя предварительное соглашение term sheet — документ, в котором оговариваются все основные детали предстоящего финансирования.

Приведу распространенные подходы к оценке стартапов и бизнеса, которые применяются на практике. Повторюсь: это не универсальное правило, а, скорее, отправная точка для формулирования своей переговорной позиции.

Основные методы оценки стартапа

На разных стадиях развития проекта могут применяться различные подходы к оценке. Рассмотрим самые популярные.

Методы оценки стартапа на разных этапах развития

| Метод фиксированной стоимости | Метод венчурного капитала | Метод дисконтированных денежных потоков (DCF) | Метод мультипликаторов | |

|---|---|---|---|---|

| Посевная | Да | — | — | — |

| Стартап | Да | Да | Да | — |

| Расширение | — | Да | Да | Да |

| Рост | — | — | Да | Да |

| Зрелый рост | — | — | Да | Да |

| Посевная | |

| Метод фиксированной стоимости | Да |

| Метод венчурного капитала | — |

| Метод дисконтированных денежных потоков (DCF) | — |

| Метод мультипликаторов | — |

| Стартап | |

| Метод фиксированной стоимости | Да |

| Метод венчурного капитала | Да |

| Метод дисконтированных денежных потоков (DCF) | Да |

| Метод мультипликаторов | — |

| Расширение | |

| Метод фиксированной стоимости | — |

| Метод венчурного капитала | Да |

| Метод дисконтированных денежных потоков (DCF) | Да |

| Метод мультипликаторов | Да |

| Рост | |

| Метод фиксированной стоимости | — |

| Метод венчурного капитала | — |

| Метод дисконтированных денежных потоков (DCF) | Да |

| Метод мультипликаторов | Да |

| Зрелый рост | |

| Метод фиксированной стоимости | — |

| Метод венчурного капитала | — |

| Метод дисконтированных денежных потоков (DCF) | Да |

| Метод мультипликаторов | Да |

Метод фиксированной стоимости. Его обычно применяют акселераторы и бизнес-ангелы, финансирующие стартапы на самых ранних стадиях. Так как уровень неопределенности в этот период максимально высок, инвестор применяет единую оценку для всех прошедших его отбор стартапов.

Например, знаменитый американский акселератор Y Combinator обычно инвестирует в стартапы 125 000 $ ( 9 318 875 ₽) в обмен на долю бизнеса 7%. При этом отбор проходят не более 1% от всех претендентов.

Метод венчурного капитала. Суть этого метода состоит в расчете текущей оценки стартапа исходя из прогнозной оценки через несколько лет и той доходности, которую хочет получить инвестор. Такую оценку еще называют post-money.

Например, согласно своему финансовому плану, стартап планирует, что через три года его рыночная оценка составит 100 млн долларов. Инвестор готов вложиться, если с учетом всех рисков он сможет увеличить свои вложения как минимум в 20 раз.

Тогда текущая оценка стартапа с учетом привлекаемых инвестиций составит: 100 000 000 $ / 20 = 5 000 000 $.

Если стартап привлекает инвестиции на сумму 500 000 $, его оценка до привлечения инвестиций (она называется pre-money ) будет 5 000 000 $ − 500 000 $ = 4 500 000 $. И доля инвестора соответственно: 500 000 $ / 4 500 000 $ = 11%.

Метод дисконтированных денежных потоков. Это оценка на основе финансовой модели, которая представляет собой детальный финансовый прогноз на 3—4 года. Иногда срок может быть и больше, в зависимости от стадии развития компании и отрасли.

В финансовом моделировании есть правило, согласно которому срок планирования в модели должен быть не меньше, чем окупаемость инвестиций в проект. Поэтому для капиталоемких проектов, которые требуют многомиллионных инвестиций в строительство или запуск производства, модель будет рассчитываться на 5—7 лет и более. А для небольшого магазина или онлайн-школы будет достаточно прогноза на 3 года.

Что такое финансовая модель

Финансовая модель — это гибкий финансовый план вашего бизнеса, построенный в «Экселе». Бывают готовые программы, но они громоздкие и довольно сложны в использовании и в проверке.

Финмодель включает в себя ключевые вводные параметры проекта, такие как план продаж, ценовая политика, прогноз найма новых сотрудников, план закупки оборудования и т. д. Затем на основе этих вводных рассчитывается прогноз доходов и расходов, в том числе налоговые выплаты.

Если в работе с поставщиками и клиентами используется отсрочка оплаты или предоплата, то считается также потребность в оборотном капитале. Оборотный капитал — это деньги, которые потребуются вам, чтобы поддерживать складские запасы и/или производственный процесс, пока не поступили платежи от клиентов.

Финансовая модель должна быть интерактивной, чтобы при изменении исходных параметров все расчеты автоматически пересчитывались, а на выходе формировался прогноз финансовой отчетности компании:

- Отчет о прибылях и убытках — для понимания масштабов продаж и уровня прибыльности.

- Отчет о движении денег — для понимания размеров кассового разрыва. Кассовый разрыв — это сумма, на которую ваши расходы за период (например, месяц) превышают поступления. Величина кассового разрыва и есть та сумма инвестиций, которая требуется проекту для реализации его планов.

Частая ошибка стартапов состоит в том, что они показывают инвестору только расходную часть, или burn rate. Фактически начинающие предприниматели просят инвестиции для того, чтобы проект мог держаться на плаву еще какое-то время. Но инвестор не благотворительный фонд. Ему нужно понимать, как и сколько он заработает на вложении в проект.

Конечно, все понимают, что финансовая модель — это прогноз и на практике все, скорее всего, сложится иначе. Но здесь важно другое: модель дает четкое представление о стратегии, ключевых факторах, влияющих на продажи и прибыль, и ваших бизнес-приоритетах. Это способ сформировать более четкую переговорную позицию, дать инвестору комфорт и понимание драйверов роста вашего проекта.

Суть метода такова: прогнозируемый денежный поток компании дисконтируется, то есть уменьшается, на стоимость привлечения в проект инвестиций — так называемая ставка дисконтирования. Это уменьшение производится по определенной формуле, расчет которой проще всего осуществить с помощью функции в «Экселе» ЧПС — чистая приведенная стоимость.

Ставка дисконтирования — это минимальный уровень доходности, на который рассчитывает инвестор при вложении капитала в стартап с учетом всех рисков и инфляции. Для стартапов это обычно 30% и выше.

Тема 7. Открытая экономика

Многие потребляемые нами товары и услуги произведены за границей. Мы едим норвежского лосося и мясо из Техаса, ездим на машинах, произведенных как в Японии, так и в Мичигане, проводим отпуска и в Мексике, и во Флориде. Свободный импорт и экспорт выгоден гражданам всех стран. Торговля позволяет каждой стране специализироваться на производстве того, в чем она достигла лучших показателей, и предоставляет каждому человеку более богатый выбор товаров и услуг.

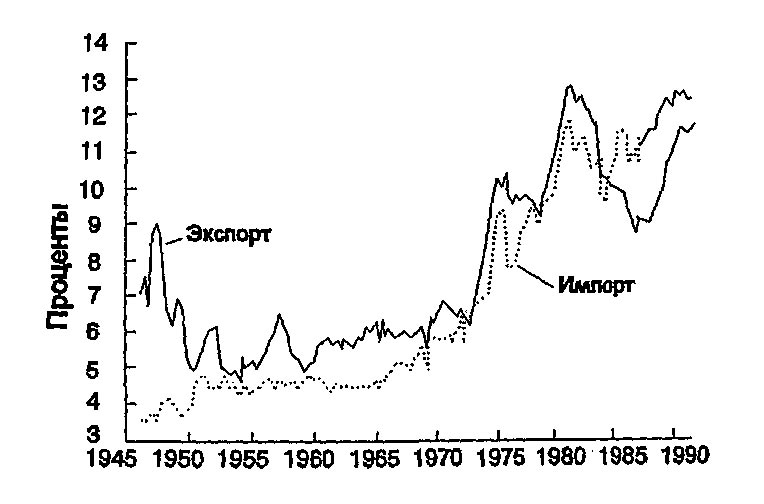

На протяжении последних четырех десятилетий объем международной торговли неуклонно возрастал, делая страны мира все более и более взаимозависимыми. На рис. 7-1 представлены данные о доле импорта и экспорта в ВНП Соединенных Штатов. На рисунке четко видна тенденция к росту международной торговли. В 50-е гг. доля импорта была менее 5% ВНП, сейчас она приближается к 15%.

Рис. 7-1. Экспорт и импорт США как доля ВНП. Международная торговля становится все более важной чертой экономики США.

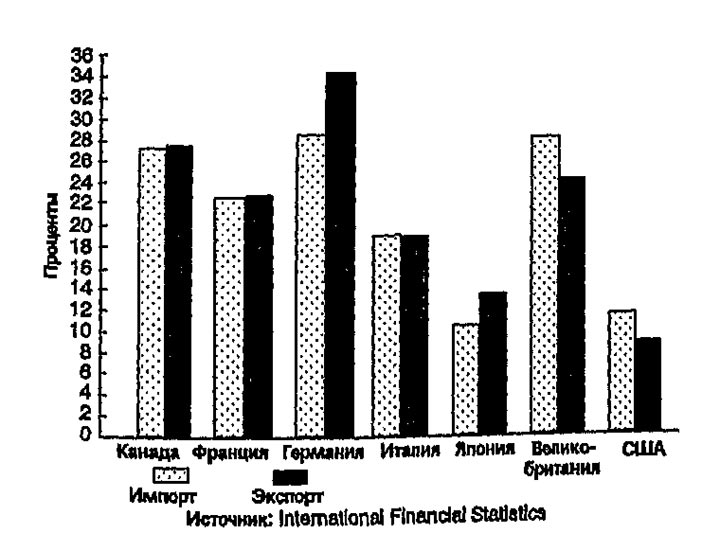

Сколь низначима международная торговля для Соединенных Штатов, для большинства других стран она играет еще более важную роль. На рис. 7-2 показаны доли импорта и экспорта в объеме производства семи ведущих промышленных держав. Например, в Канаде и Соединенном Королевстве импорт составляет более 25% внутреннего объема производства. В этих странах международная торговля занимает центральное место при анализе экономического развития и выработке экономической политики.

Рис. 7-2. Экспорт и импорт в процентном выражении от величины ВНП: 1988 год. Хотя международная торговля важна для Соединенных Штатов, ее роль для менее крупных стран еще более значительна.

Поскольку страны мира настолько экономически взаимозависимы, вопросы мировой экономики играют центральную роль и в политике. На встречах мировых лидеров экономические проблемы часто являются важнейшими в повестке дня. Люди, разрабатывающие экономическую политику, должны уделять пристальное внимание последствиям политики своей страны на мировой арене и, соответственно, политике остальных государств.

В предыдущих главах мы упростили анализ, предполагая, что рассматриваемая экономика не участвует в международной торговле. Иначе говоря, мы предполагали, что экономика является закрытой. Вместе с тем очевидно, что реальные экономики экспортируют товары и услуги за рубеж и импортируют товары и услуги из-за рубежа. В этой главе мы начинаем исследование макроэкономической теории для открытой экономики.

В данной главе рассматриваются три блока вопросов, касающихся международной торговли и финансов. Мы начнем с проблемы измерения. Для понимания функционирования открытой экономики мы должны знать основные макроэкономические переменные, измеряющие экономическое взаимодействие между странами. В разделе 7.1 мы рассмотрим расчет национального дохода для открытой экономики. Тождества счетов показывают, что поток товаров и услуг через национальные границы тесно связан с потоком капитала для финансирования накопления.

Второй блок вопросов связан с факторами, определяющими эти международные потоки. В разделе 7.2 мы построим модель открытой экономики в соответствии с принципами модели закрытой экономики, представленной в третьей главе. С помощью этой модели мы сможем исследовать, что определяет, является ли страна заемщиком или кредитором на мировом рынке, и как собственная политика и политика других государств влияет на потоки товаров и капиталов.

Третий блок вопросов связан с ценами, по котором страна торгует на мировом рынке. В разделе 7.3 мы рассмотрим, как определяются цены на отечественные и импортируемые товары. Мы также рассмотрим, что определяет курс, по которому валюта страны обменивается на валюту других стран. Модель, которую мы построим, поможет нам рассмотреть влияние протекционистской торговой политики — политики, призванной защитить отечественную промышленность от международной конкуренции, — на обменный курс и объем международной торговли.

7.1. Расчет национального дохода в открытой экономике

Мы начинаем изучение макроэкономической теории функционирования открытой экономики, обратившись вновь к расчету национального дохода, который был впервые рассмотрен нами в главе 2.

Роль чистого экспорта

Рассмотрим расходы на произведенные в экономике товары и услуги. В закрытой экономике все продается внутри страны, и все расходы делятся на три составные части: потребление, инвестиции и государственные расходы. В открытой экономике часть произведенной продукции продается внутри страны, а часть экспортируется с тем, чтобы быть проданной за рубежом. Мы можем разложить расходы на продукцию, произведенную в открытой экономике — Y , на четыре компонента:

- потребление отечественных товаров и услуг — C^d ;

- инвестиционные расходы наотечественные товары и услуги — I^d ;

- государственные закупки отечественных товаров и услуг — G^d ;

- экспорт товаров и услуг, произведенных внутри страны — EX .

Разделение расходов на эти компоненты представлено в следующей формуле:

Сумма первых трех слагаемых C^d+I^d+G^d представляет собой величину внутренних расходов на отечественные товары и услуги. Четвертое слагаемое ЕХ выражает величину расходов иностранцев на товары и услуги, произведенные внутри страны.

Представим теперь это равенство в более удобном виде. Заметим, что величина внутренних расходов на все товары и услуги представляет собой сумму внутренних расходов на отечественные товары и услуги и внутренних расходов на товары и услуги, произведенные за рубежом. Поэтому общий объем потребления С равен сумме объема потребления отечественных товаров и услуг C^d и объема потребления товаров и услуг, произведенных за рубежом C^f ; общий объем инвестиций I равен сумме объема инвестиционных расходов на отечественные товары и услуги I^d и объема инвестиционных расходов на товары и услуги, произведенные за рубежом I^f ; а величина государственных закупок G равна сумме объема государственных закупок отечественных товаров и услуг G^d и объема государственных закупок товаров и услуг, произведенных за рубежом G^f . Мы можем записать это так:

Теперь подставим эти выражения в выше приведенное равенство:

Y=(C-C^f)+(I-I^f)+(G-G^f)+EX.

После преобразования получим:

Y=C+I+G+EX-(C^f-I^f-G^f).

Сумма внутренних расходов на товары и услуги, произведенные за рубежом, (C^f-I^f-G^f) есть величина расходов на импорт (IM) . Таким образом, мы можем записать основное тождество национальных счетов как:

Поскольку расходы на импорт включены в валовую величину внутренних расходов (С+I+G) и поскольку товары и услуги, импортируемые из-за рубежа, не являются частью продукции, произведенной внутри страны, расходы на импорт входят в это равенство со знаком минус. Определив чистый экспорт как разность между экспортом и импортом (NX=EX-IM) , запишем наше тождество в следующем виде:

Это уравнение показывает, что величина расходов на продукцию, произведенную внутри страны, является суммой потребления, инвестиций, государственных закупок и чистого экспорта. Данная форма записи основного тождества национальных счетов является наиболее распространенной; мы познакомились с ней в главе 2.

Основное тождество национальных счетов показывает, как связаны между собой расходы на приобретение отечественной продукции, внутренние расходы и чистый экспорт. В частности,

Чистый;экспорт=выпуск;-;внутренние;расходы.

Если величина выпуска превышает внутренние расходы, мы экспортируем разницу: величина чистого экспорта является положительной. Если величина выпуска снижается так, что она не покрывает внутренних расходов, мы импортируем разницу: величина чистого экспорта становится отрицательной.

ВНП и ВВП

Счета национального дохода — и для открытой, и для закрытой экономики — показывают, что общий объем расходов на произведенные товары и услуги равен совокупному доходу в экономике. Для открытой экономики существует два показателя совокупного дохода:

- Валовой национальный продукт (ВНП) — доход, полученный гражданами данной страны. В эту величина включается доход, полученный гражданами страны за рубежом, но не включаются доходы факторов производства, находящихся в данной стране, но принадлежащих иностранцам.

- Валовой внутренний продукт (ВВП) — доход, полученный внутри страны. В этот показатель включается доход, полученный иностранцамивнутри страны, но не включается доход, полученный гражданами данной страны за рубежом.

Эти два показателя дохода различаются в силу того, что факторы производства не всегда принадлежат гражданам страны, в которой они используются.

Рассмотрим несколько примеров, демонстрирующих различие между ВНП и ВВП. Предположим, что гражданин Мексики приезжает в США на временную работу. Получаемый им доход является частью американского ВВП, так как этот доход получен на территории США. Но этот доход не входит в ВНП Соединенных Штатов, так как работник не является американским гражданином. Аналогично, если гражданин США работает в Мексике, его доход включается в ВНП Соединенных Штатов, но не входит в американский ВВП.

В качестве другого примера возьмем гражданина Японии, которому в США принадлежит жилой дом. Рента, которую он получает, является частью ВВП Соединенных Штатов, так как этот доход получается на территории США. Но эта рента не учитывается в ВНП Соединенных Штатов, поскольку домовладелец не является гражданином США. Аналогично, если гражданину США принадлежит фабрика на Гавайских островах, получаемая им прибыль входит в ВНП Соединенных Штатов, но не входит в ВВП.

Вернемся к основному тождеству национальных счетов:

Что такое Y в данном случае — ВВП или ВНП? Ответ на этот вопрос зависит от интерпретации NX . В зависимости от того, как мы определим NX , Y может обозначать и ВВП, и ВНП.

Рассмотрим, например, что происходит, когда гражданин США получает доход, работая за границей. В данной связи возникают два вопроса:

- Следует ли нам включать данный доход в Y ?

- Должны ли мы рассматривать услуги, предоставляемые гражданами США, работающими за границей, как экспорт и включать их, таким образом, в NX ?

Пока мы отвечаем на эти вопросы одинаково, неважно, как мы ответим на каждый из этих вопросов в отдельности. С одной стороны, если за Y мы приняли ВВП, то доход, полученный за границей, не является частью Y , и услуги работника не должны включаться в NX . С другой стороны, если за Y мы приняли ВНП, то доход, полученный за границей, является частью Y , и услуги работника входят в NX .

В данной книге под Y мы понимаем ВНП. Этот выбор означает, что в NX включаются услуги принадлежащих стране и используемых за границей факторов производства — труда и капитала.

Счет движения капитала и счет текущих операций

В открытой экономике, так же, как и в закрытой экономике, которую мы рассматривали в главе 3, финансовые рынки тесно связаны с рынками товаров. Чтобы увидеть эту связь, перепишем основное тождество национальных счетов с учетом инвестиций и сбережений. Начнем с равенства:

Вычтем C и G из обеих частей равенства и получим:

Вспомним (см. главу 3), что Y-C-G есть национальные сбережения (S) — сумма частных (Y-T-C) и государственных сбережений (T-G) . Отсюда

Перенесем все члены в левую сторону уравнения и запишем основное тождество национальных счетов как

Данная форма записи основного тождества национальных счетов показывает связь между международными потоками средств, предназначенных для накопления капитала, (I-S) и международными потоками товаров и услуг (NX) .

Каждый член этого равенства имеет собственное имя. I-S называется счет движения капитала платежного баланса. Счет движения капитала представляет собой избыток внутренних инвестиций над внутренними сбережениями. Инвестиции могут превышать сбережения страны, так как инвесторы могут финансировать инвестиционные проекты за счет средств, заимствованных на мировых финансовых рынках. Таким образом, счет движения капитала равен объему внутреннего накоплениякапитала, финансируемого за счет зарубежных займов. NX получил название текущего счета (счета текущих операций) платежного баланса. Счет текущих операций — это сумма, получаемая из-за границы в обмен на наш чистый экспорт (включая чистую выручку от использования наших факторов производства).

Основное тождество национальных счетов утверждает, что счет движения капитала и текущий счет платежного баланса уравновешены. Это означает, что

Сальдо;счета;движения;капитала+сальдо;текущего;счета=0.

Если величина I-S является положительной, a NX — отрицательной, мы имеем положительное сальдо счета движения капитала и дефицит текущего счета платежного баланса. Это означает, что мы берем займы на мировых финансовых рынках и импортируем больше товаров, нежели экспортируем. Если величина I-S является отрицательной, a NX — положительной, мы имеем дефицит счета движения капитала и положительное сальдо счета текущих операций. Это означает, что на мировых финансовых рынках мы выступаем в роли кредитора и больше экспортируем товаров, чем импортируем 1 .

1 В данном анализе опущена еще одна категория учета, называемая изменение в официальных валютных резервах, из-за которой сальдо счета движения капитала не совсем точно равняется I — S и не совсем точно уравновешивает текущий счет. Эта категория возникает в силу того, что в некоторых случаях увеличение или уменьшение государственных сбережений, например, покупка и продажа центральным банком иностранной валюты, не входит в счет движения капитала. Для упрощения нашего анализа мы можем предположить, что эта третья категория равна нулю.

Баланс счета движения капитала и текущего счета показывает, что международные потоки фондов для финансирования накопления капитала и международные потоки товаров и услуг представляют собой две стороны одной медали. С одной стороны, если наши сбережения превышают наши инвестиции, то сбережения, не инвестированные внутри страны, используются для выдачи кредитов иностранцам. Им требуются эти ссуды, поскольку мы предоставляем им больше товаров и услуг, нежели они предоставляют их нам, т.е. NX является положительной величиной. С другой стороны, если наши инвестиции превышают наши сбережения, излишек инвестиций должен финансироваться из-за рубежа. Иностранцы должны предоставлять нам кредиты. Эти иностранные займы позволяют нам импортировать товаров и услуг больше, чем мы экспортируем, то есть NX является отрицательной величиной.

Заметьте, что международные потоки капитала могут принимать различные формы. Проще всего исходить из того — что мы и делали до настоящего момента — что когда мы сталкиваемся с положительным сальдо счета движения капитала, иностранцы предоставляют нам займы. Это происходит, например, когда японцы приобретают долговые обязательства, выпущенные американскими корпорациями или американским правительством. Но точно так же международное перемещение капитала может происходить в форме приобретения активов данной страны иностранцами. Например, когда японские инвесторы приобрели Рокфеллеровский центр, эта сделка была частью положительного сальдо счета движения капитала. В обоих случаях и когда иностранцы приобретают внутренние долговые обязательства и когда они приобретают внутренние активы, приобретаются права на будущий доход с капитала страны. Другими словами, в обоих случаях иностранцам в итоге принадлежит некоторая доля запаса капитала данной страны.

7.2. Международные потоки капитала и товаров

До настоящего момента наш анализ международных потоков лишь слегка затрагивал национальные счета. Мы определили некоторые переменные, отражающие процессы, происходящие в открытой экономике, и показали связи между этими переменными. Наш следующий шаг заключается в создании модели, которая могла бы объяснить поведение экономических агентов в открытой экономике. Затем мы используем эту модель для поиска ответов на вопросы, касающиеся того, каким образом счет движения капитала и счет текущих операций реагируют на изменения экономической политики.

Модель малой открытой экономики

Здесь мы представляем модель международных потоков капитала и товаров. Поскольку счет движения капитала есть разность между инвестициями и сбережениями, в нашей модели счета движения капитала рассматривается с помощью анализа инвестиций и сбережений. Модель также включает счет текущих операций, так как текущий счет должен уравновешивать счет движения капитала.

При разработке этой модели мы будем использовать некоторые элементы модели национального дохода, представленной в главе 3. Но в данном случае мы не будем исходить из предположения, что реальная ставка процента должна уравновешивать сбережения и инвестиции в данной стране. Наоборот, наша экономика теперь может функционировать с положительным сальдо счета движения капитала и занимать необходимые для инвестиций средства за рубежом или с положительным сальдо текущего счета и выступать на мировой арене в качестве кредитора.

Если в данной модели реальная ставка процента не уравновешивает сбережения и инвестиции, то что же определяет ее уровень? Простейшее предположение состоит в том, что рассматриваемая нами экономика является малой открытой экономикой и имеет доступ на мировые финансовые рынки. Под «малой» мы понимаем, что данная экономика представляет собой небольшую Долю мирового рынка и сама по себе оказывает крайне незначительное воздействие на мировую ставку процента. Под «доступом на мировые финансовые рынки» мы подразумеваем, что правительство этой страны не препятствует международномузаимствованию и кредитованию. Следовательно, ставка процента в малой открытой экономике равна мировой ставке процента r^ast — реальной ставке процента, превалирующей на мировых финансовых рынках. Запишем это в виде равенства:

Небольшая открытая экономика принимает мировую ставку процента как данную.

Рассмотрим, что определяет реальную мировую ставку процента. В закрытой экономике ставка процента определяется равновесием сбережений и инвестиции. Конечно, мировая экономика — в планетарном масштабе — является закрытой экономикой. Таким образом, равновесие мировых сбережений и мировых инвестиций определяет мировую ставку процента. Наша открытая экономика столь мала, что почти не оказывает воздействия на величину мировой ставки процента, так как ее инвестиции и сбережения — лишь незначительная часть мировых сбережений и мировых инвестиций.

При разработке модели малой открытой экономики воспользуемся тремя допущениями, принятыми в главе 3:

- Величина выпуска в экономике Y зафиксирована на уровне, заданном существующими на данный момент факторами производства и производственной функцией. Мы запишем это так: Y=overline Y=F;(overline K,overline L) .

- Чем больше величина располагаемого дохода Y-T , тем выше объем потребления. Запишем функцию потребления как C=C(Y-T) .

- Чем выше реальная ставка процента r , тем ниже объем инвестиций. Запишем функцию инвестиций как I=I(r) .

Эти три допущения являются основными элементами нашей модели. Если Вы не понимаете хотя бы одно из них, повторите главу 3, прежде чем приступать к дальнейшему анализу.

Теперь мы можем вернуться к основному тождеству национальных счетов и записать его в следующем виде:

сальдо;текущего;счета=-сальдо;счета;движения;капитала

Подставив три наших допущения из третьей главы и принимая во внимание, что ставка процента равна мировой ставке процента, получаем:

NX=left[overline Y-C(overline Y-T)-Gright]-I(r^ast)=overline S-I(r^ast).

Это уравнение показывает, что определяет величину сбережений и инвестиций и, соответственно, счет движения капитала (I-S) и текущий счет платежного баланса (NX) . Помните, что величина сбережений зависит от бюджетно-налоговой политики (G;и;T) : меньший объем государственных закупокили более высокие налоги увеличивают уровень национальных сбережений. Объеминвестиций зависит от реальной мировой ставки процента: высокие ставки процента делают некоторые инвестиционные проекты неприбыльными. Следовательно, счет движения капитала и счет текущих операций формируются под воздействием бюджетно-налоговой политики и мировой ставки процента. Мы можем использовать итоговое уравнение для исследования того, как текущий счет и счет движения капитала реагируют на положение дел в экономике, например, на изменения бюджетно-налоговой политики.

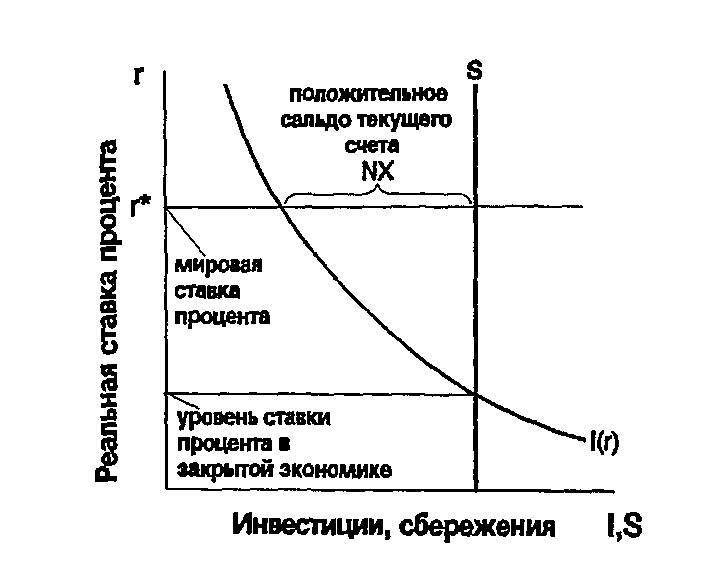

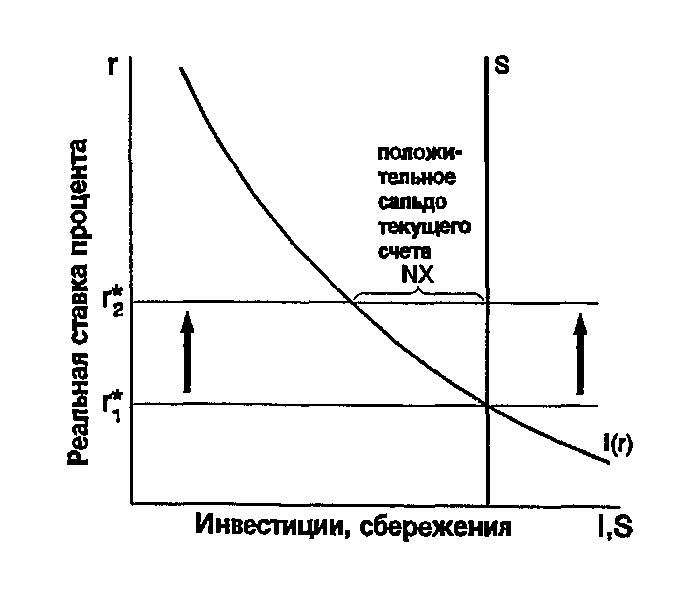

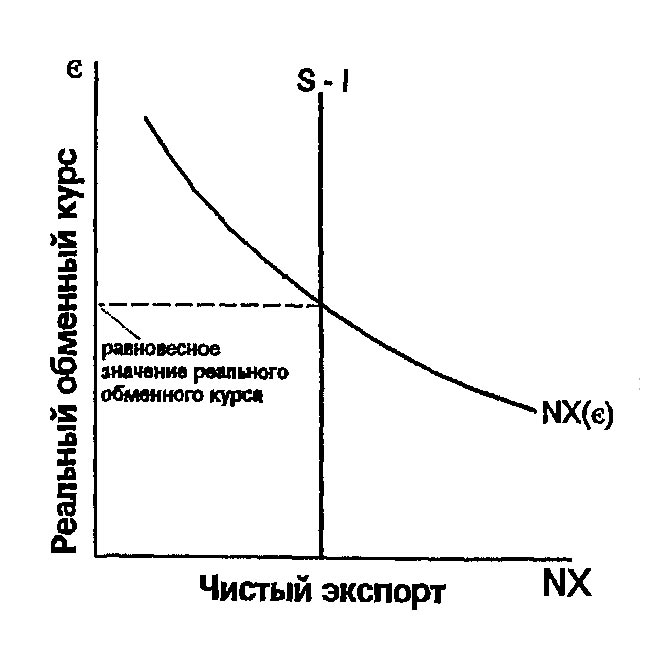

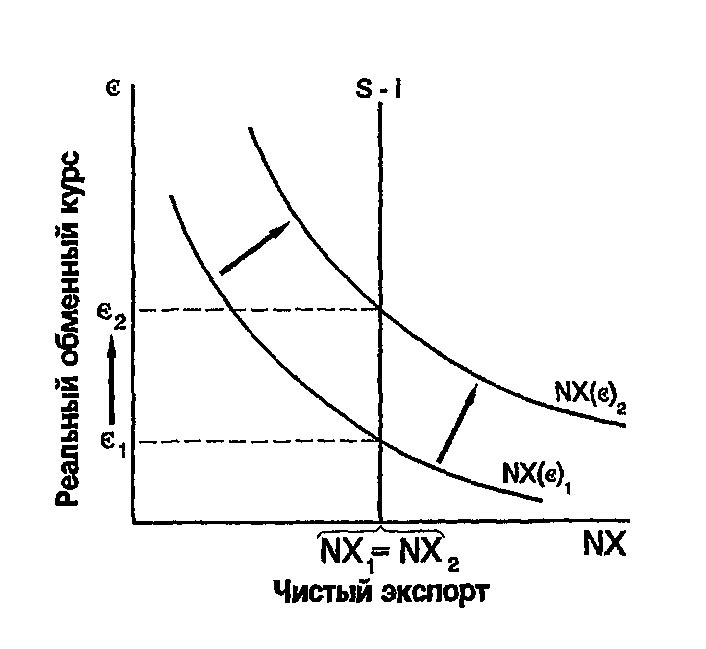

В главе 3 мы строили графики сбережений и инвестиций, как показано на рис. 7-3. Тогда речь шла о закрытой экономике, в которой реальная ставка процента меняется для уравновешивания сбережений и инвестиций, т.е. реальная равновесная ставка процента определяется в месте пересечения кривых сбережений и инвестиций. В малой открытой экономикереальная ставка процента равна реальной мировой ставке процента. Сальдо счета движения капитала и текущего счета платежного баланса определяется как разница между внутренними сбережениями и инвестициями при мировой ставке процента.

Рис. 7-3. Сбережения и инвестиции как функция реальной ставки процента. В закрытой экономике реальная ставка процента корректируется для уравновешивания сбережений и инвестиций. В малой открытой экономике ставка процента определяется на мировых финансовых рынках. Разница между сбережениями и инвестициями внутри страны определяет сальдо счета движения капитала и, соответственно, счета текущих операций. Здесь отмечается положительное сальдо счета текущих операций, так как при мировой ставке процента объем сбережений превосходит объем инвестиций.

На этом этапе может возникнуть вопрос о механизме, посредством которого счет текущих операций уравновешивает счет движения капитала. Легко понять, что определяет счет движения капитала. Когда объем сбережений внутри страны снижается и не покрывает объема внутренних инвестиций, инвесторы занимают деньги за границей; когда объем сбережений превышает объем инвестиций, излишек идет на кредитование других стран. Но что заставляет импортеров и экспортеров действовать таким образом, чтобы обеспечить уравновешивание притока (или оттока) капитала вывозом (или ввозом) товаров и услуг? На данном этапе пока оставим этот вопрос без ответа, но вернемся к нему при анализе факторов, определяющих обменные курсы.

Как экономическая политика влияет на счет движения капитала и счет текущих операций

Предположим, что экономика начинает функционировать, имея сбалансированную внешнюю торговлю, — т.е. объем ее экспорта равен объему ее импорта. Другими словами, и текущий счет NX , и счет движения капитала I-S вначале имеют нулевое сальдо. Попробуем с помощью нашей модели предсказать последствия экономической политики,проводимой правительством данной страны и правительствами других стран.

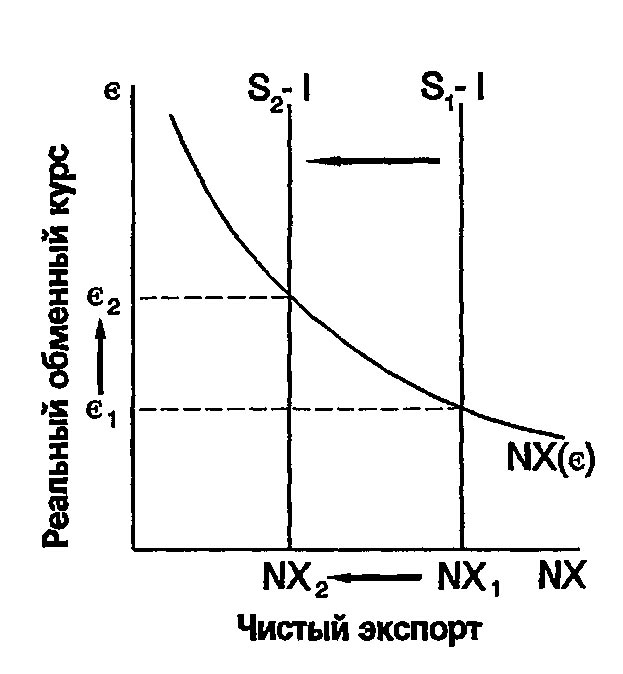

Внутренняя бюджетно-налоговая политика. Рассмотрим сначала, что происходит в малой открытой экономике при стимулировании правительством внутренних расходов за счет увеличения государственных закупок. Увеличение величины G сокращает величину национальных сбережений, так как S=Y-C-G . При неизменной мировой ставке процента инвестиции остаются на том же уровне. Таким образом, появляется избыток инвестиций по сравнению со сбережениями. Уменьшившиеся сбережения ведут к образованию положительного сальдо счета движения капитала, так как часть инвестиции должна теперь финансироваться за счет зарубежных займов. Естественно, текущий счет платежного баланса должен сбалансировать счет движения капитала, следовательно NX должен сократиться, что означает появление дефицита счета текущих операций.

Та же логика применима и к уменьшению налогов T . Уменьшение налогов ведет к росту величины располагаемого дохода Y-T , стимулирует потребление и сокращает объем национальных сбережений. (Даже при том, что некоторая часть уменьшения налогов идет на увеличение частных сбережений, величина государственных сбережений сокращается на всю величину сокращения налогов; в целом, объем сбережений снижается.) Сокращение национальных сбережений, в свою очередь, увеличивает I-S и уменьшает NX .

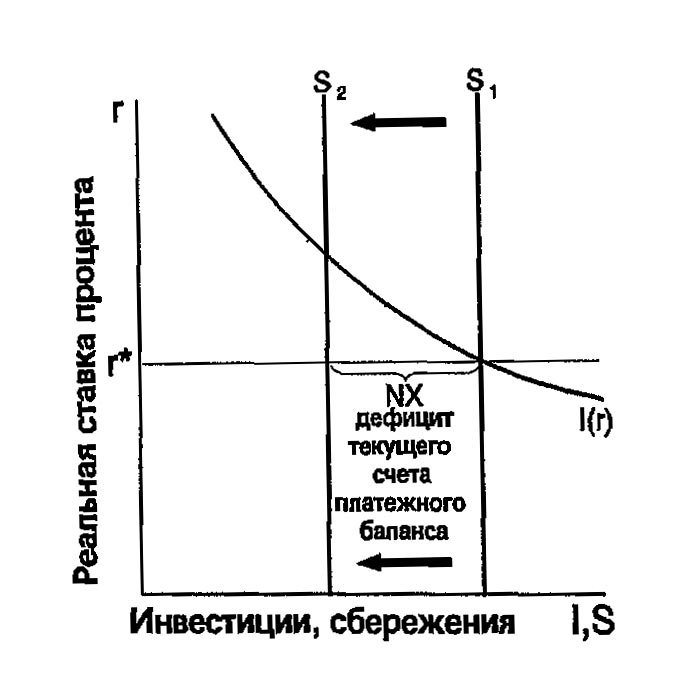

Эти процессы проиллюстрированы на рис. 7-4. Изменения бюджетно-налоговой политики,вызывающие увеличение частного потребления C или государственного потребления G , приведут к снижению объема национальных сбережений (Y-C-G) и, таким образом, сдвигают вертикальную линию, обозначающую сбережения, влево. Поскольку NX есть расстояние между линиями сбережений и инвестиций при мировой ставке процента, данное смещение ведет к уменьшению NX . Таким образом, если начальная ситуация характеризуется полностью сбалансированной внешней торговлей, то меры бюджетно-налоговой политики, приводящие к сокращению национальных сбережений, сопровождаются возникновением положительного сальдо счета движения капитала и дефицита счета текущих операций.

Рис. 7-4. Стимулирующая бюджетно-налоговая политика внутри страны. Увеличение объема государственных закупок или снижение налогов ведет к сокращению объема национальных сбережений и сдвигает, таким образом, график сбережений влево. Это приводит к положительному сальдо счета движения капитала и дефициту счета текущих операций.

Двойной дефицит 80-х

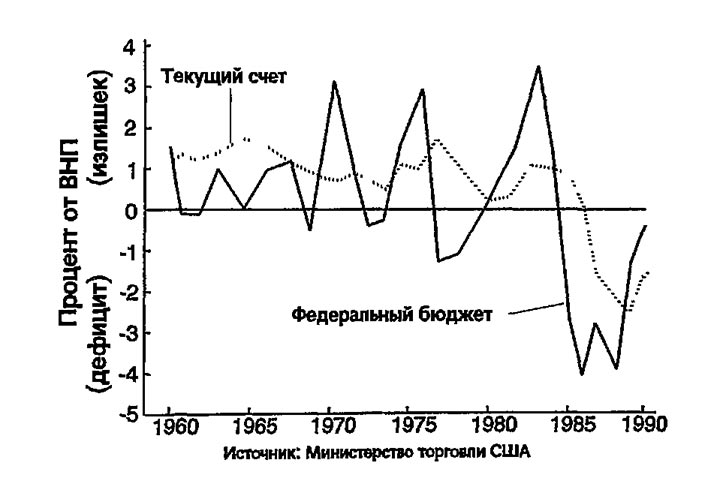

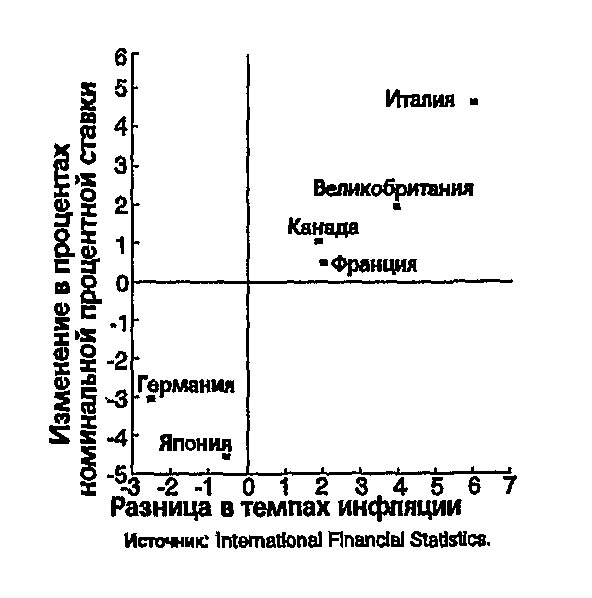

В 80-е гг. Соединенные Штаты столкнулись с необычными последствиями бюджетно-налоговой политики. В 1981 г. при поддержке президента Рональда Рейгана Конгресс США принял закон предусматривающий значительное снижение индивидуального подоходного налога в течение последующих трех лет. Вследствии этого сокращения налогов дефицит федерального бюджета — превышение государственных расходов над величиной налоговых поступлений — составлял почти 4% ВНП на протяжении большей части десятилетия. В соответствии с нашей моделью, подобное снижение налогов должно было привести к снижению объема национальных сбережений и дефициту счета текущих операций.

На рис. 7-5 показаны дефицит федерального бюджета и дефицит счета текущих операций в процетном выражении от ВНП страны, начиная с 1960 г. До 1980 г. федеральный бюджет был в целом сбалансированным. Фактически по мере постепенной выплаты долгов Второй мировой войны федеральный бюджет в среднем сводился с положительным сальдо. На протяжении этого времени положительное сальдо счета текущих операций составляло около 1% ВНП. Американцы сберегали больше, чем инвестировали в свою страну, а излишек инвестировался за границей.

Рис. 7-5. Счет текущих операций и дефицит федерального бюджета Соединенных Штатов. На рисунке показаны дефицит федерального бюджета и дефицит текущего счета платежного баланса в процентном выражении от ВНП страны, начиная с I960 г. Положительные значения отражают положительное сальдо, а отрицательные — дефицит В 80-е гг федеральное правительство столкнулось со значительным бюджетным дефицитом, который вызвал снижение объемов национальных сбережений и значительное отрицательное сальдо счета текущих операций (Данные по величине бюджетного дефицита скорректированы на величину инфляции: выплаты процентов по долгам рассматриваются в качестве расходов только с поправкой на инфляцию. Механизм этой корректировки будет показан в приложении к главе 16. Данные по счету текущих операций получены из счетов национального дохода как величина чистого экспорта в текущих ценах в долларовом выражении.)

Тем не менее, в 80-е гг. федеральное правительство сводило бюджет с невиданным в мирное время дефицитом. Занимая деньги на покрытие дефицита, правительство снизило объем национальных сбережений, что привело к положительному сальдо счета движения капитала и дефициту текущего счета платежного баланса. Таким образом, другие страны начали давать кредиты Соединенным Штатам. США превратились из крупнейшего в мире кредитора в крупнейшего должника.

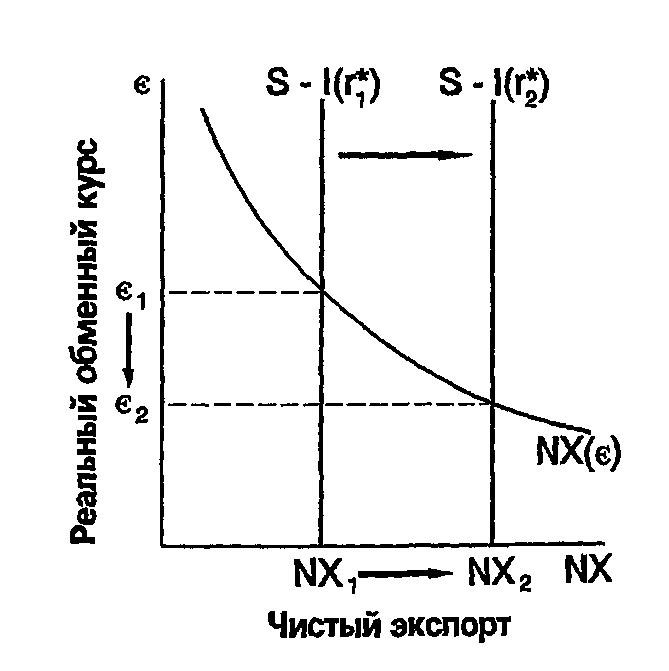

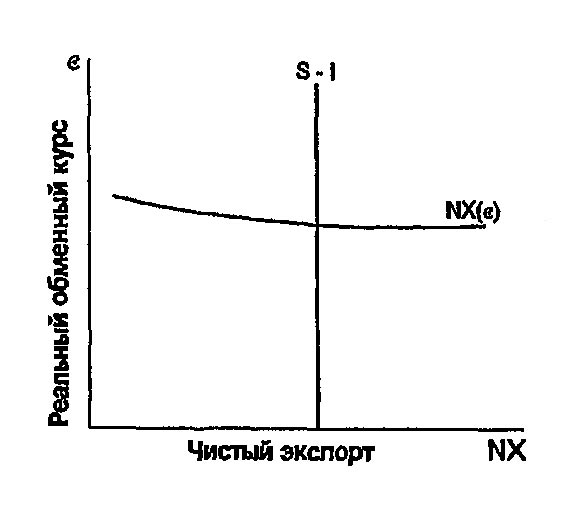

Бюджетно-налоговая политика за рубежом. Рассмотрим теперь, что происходит с нашей малой открытой экономикой при увеличении правительствами зарубежных стран своих расходов. Если эти зарубежные государства представляют собой небольшую часть мировой экономики, то изменение проводимой ими бюджетно-налоговой политики окажет крайне незначительное воздействие на экономику других стран. Но если эти государства представляют значительную часть мировой экономики, то увеличение ими объема государственных закупок снизит величину мировых сбережений и, таким образом, повысит мировую ставку процента.

Повышение мировой ставки процента, в свою очередь, снизит объем инвестиций в нашей малой открытой экономике. Поскольку величина внутренних сбережений не претерпела никаких изменений, величина I-S должна уменьшиться, что означает дефицит счета движения капитала. Другими словами, часть внутренних сбережений начинает утекать за границу. Поскольку NX=S-I , сокращение I должно увеличить NX . Таким образом, сокращение сбережений за границей приводит к положительному сальдо счета текущих операций в нашей отдельной стране.

На рис. 7-6 показано, что происходит с малой открытой экономикой, начавшей со сбалансированной внешней торговли, в результате проведения стимулирующей бюджетно-налоговой политики в других странах. Поскольку изменение политики происходит за границей, кривые внутренних сбережений и инвестиций остаются без изменений. Единственное изменение, которое имеет место — это изменение мировой ставки процента. Из рисунка видно, что повышение мировой ставки процента ведет к положительному сальдо счета текущих операций. Таким образом, повышение мировой ставки процента вследствие проведения стимулирующей бюджетно-налоговой политики в зарубежных странах ведет к дефициту счета движения капитала и положительному сальдо счета текущих операций.

Рис. 7-6. Стимулирующая бюджетно-налоговая политика в зарубежных странах. Бюджетно-налоговая экспансия за рубежом повышает мировую ставку процента, что ведет к дефициту счета движения капитала и положительному сальдо счета текущих операций в малой открытой экономике.

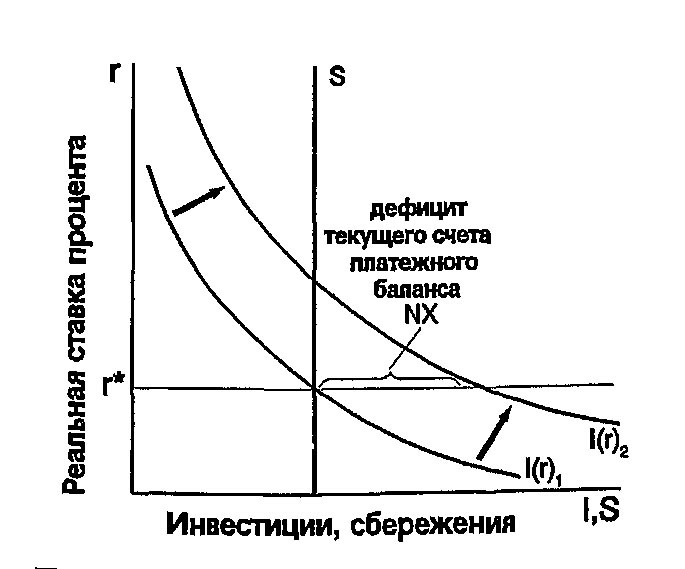

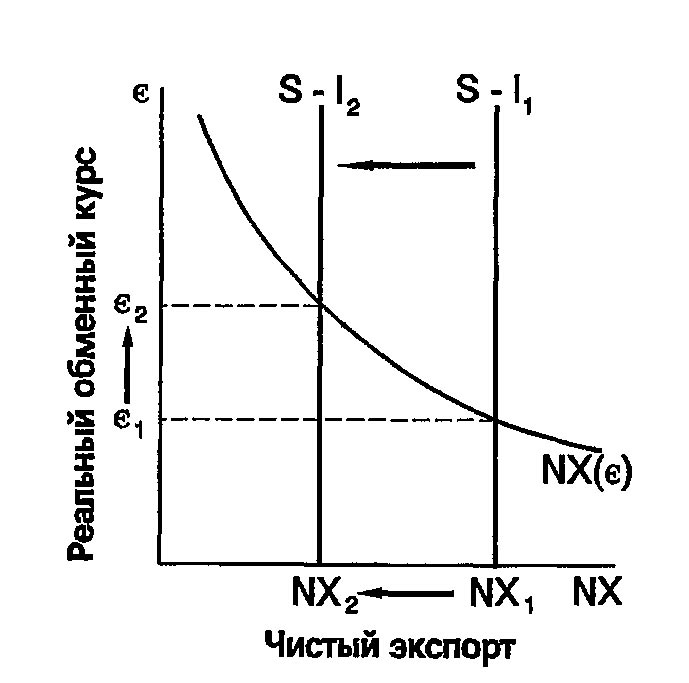

Изменения инвестиционного спроса. Рассмотрим, что происходит с нашей малой открытой экономикой при смещении кривой планируемых инвестиций вверх. Подобное смещение происходит, если правительство изменяет налоговое законодательство для стимулирования внутренних инвестиций, предоставляя, к примеру, налоговые скидки для инвесторов. На рис. 7-7 показаны последствия смещения кривой инвестиций. При любой мировой ставке процента объем инвестиций теперь становится выше.

Рис. 7-7. Смещение кривой инвестиционного спроса. Смещение кривой планируемых инвестиций вверх приводит к образованию положительного сальдо счета движения капитала и дефициту текущего счета платежного баланса.

Поскольку объем сбережений остался неизменным, инвестиции должны финансироваться за счет зарубежных займов. Появляется положительное сальдо по счету движения капитала (I-S) , а сальдо текущего счета (NX=S-I) уменьшается. Таким образом, смещение кривой инвестиций вверх приводит к появлению положительного сальдо счета движения капитала и дефициту текущего счета платежного баланса.

Оценка экономической политики

Основная идея нашей модели открытой экономики состоит в том, что международные потоки товаров и услуг, отраженные в текущем счете платежного баланса, жестко связаны с потоками средств для накопления капиталов, отражаемых в счете движения капитала. Поскольку счет движения капитала есть инвестиции минус сбережения, влияние экономической политики на эти потоки всегда может быть определено путем исследования воздействия той или иной политики на инвестиции и сбережения. Политика, стимулирующая инвестиции, ведет к положительному сальдо счета движения капитала и к дефициту текущего счета. Политика, стимулирующая сбережения, приводит к дефициту счета движения капитала и положительному сальдо счета текущих операций платежного баланса.

Наш анализ открытой экономики был позитивным, а не нормативным. Другими словами, наш анализ влияния той или иной экономической политики на международные потоки товаров и капиталов не ставил задачи определения целесообразности различных вариантов экономической политики. Оценка экономической политики и ее воздействия на открытую экономику часто является предметом споров среди экономистов и политиков.

В 80-е гг. в Соединенных Штатах политики должны были ответить на вопрос, является ли дефицит счета текущих операций национальной проблемой. Многие экономисты рассматривали дефицит текущего счета как симптом, а не как проблему как таковую. Дефицит счета текущих операций 80-х гг. отражал низкий уровень сбережений. Это означает, что американцы стали меньше откладывать на будущее. В закрытой экономике низкий уровень сбережений приводит к низкому объему инвестиций и, таким образом, к меньшим запасам капитала в будущем. В открытой экономике низкий уровень сбережений ведет к увеличению внешнего долга, который, естественно, должен быть выплачен. В обоих случаях высокий уровень текущего потребления ведет к снижению уровня потребления в будущем, а это означает, что будущие поколения примут на себя бремя низкого уровня национальных сбережений.

Вместе с тем, дефицит текущего счета не всегда отражает какие-то неблагоприятные процессы в экономике страны. Когда бедные аграрные страны встают на путь индустриализации, они часто финансируют высокие объемы инвестиций за счет зарубежных займов. Таким образом, иногда положительное сальдо счета движения капитала и дефицит счета текущих операций являются показателем экономического развития. Нельзя оценивать состояние экономики только по состоянию счета движения капитала и текущего счета. Наоборот, следует рассматривать факторы, определяющие эти международные потоки.

7.3. Обменные курсы

Создав модель международных потоков капитала и товаров и услуг применительно к малой открытой экономике, рассмотрим теперь цены, которые используются в этих операциях. Обменный курс валют двух стран — это цена, по которой между ними происходит обмен. В этом разделе мы сначала выясним, что изменяет обменный курс, а затем рассмотрим, как он определяется.

Номинальный и реальный обменные курсы

Экономисты проводят различие между двумя обменными курсами: номинальными реальным. Рассмотрим каждый из них по очереди и посмотрим, как они связаны между собой.

Номинальный обменный курс. Номинальный обменный курс есть относительная цена валют двух стран. Если, например, обменный курс американского доллара и японской йены равен 120 йенам за доллар, это означает, что на мировых валютных рынках вы можете обменять 1 дол. на 120 йен. Японцу, желающему приобрести доллары, придется заплатить по 120 йен за каждый покупаемый им доллар. Американец, желающий получить йены, получит по 120 йен за каждый уплаченный им доллар. Когда люди говорят об «обменном курсе» между валютами двух стран, они, как правило, имеют в виду номинальный обменный курс.

Обменный курс в газетных публикациях

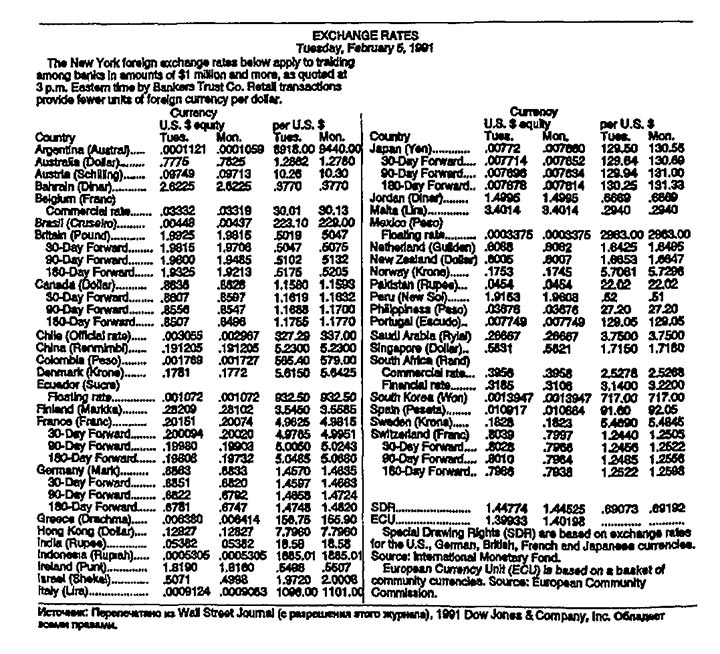

Вы можете найти сообщения об обменных курсах во многих газетах. Вот как они публикуются в «Wall Street Journal»:

Информация об обменных курсав в газете «Wall Street Journal».

Обратите внимание, что каждый обменный курс представлен двумя способами. В этот вторник доллар покупал 129,50 йен, а йена покупала 0,007722 дол. Мы можем сказать, что обменный курс был 129,50 йен за доллар, или мы можем сказать, что обменный курс был 0,007722 дол. за йену. Так как 0,007722 равняется 1/129,50, то эти два варианта представления обменного курса эквивалентны. В данной книге обменный курс всегда выражается в единицах иностранной валюты за доллар.

Обменный курс этого вторника, равный 129,50 йенам за доллар, упал по сравнению с курсом понедельника, который был равен 130 йенам за доллар. Такое падение обменного курса называется обесценением доллара; повышение обменного курса называется повышением стоимости доллара.

Реальный обменный курс. Реальный обменный курс — это относительная цена товаров, произведенных в двух странах. Иначе говоря, реальный обменный курс сообщает нам, в каком соотношении мы можем обменивать товары одной страны на товары другой. Реальный обменный курс иногда называют условиями торговли.

Чтобы показать связь между реальным и номинальным обменными курсами, приведем пример товара, производимого во многих странах — автомобиля. Предположим, что американская машина стоит 10000 дол., а аналогичная японская стоит 2,4 млн йен. Для сравнения цен обеих машин их нужно выразить в одной валюте. Если доллар стоит 120 йен, то американская машина стоит 1,2 млн йен. Так, сравнивая цену американской (1,2 млн йен) и японской (2,4 млн йен) машины, мы видим, что цена американской машины составляет половину цены японской. Другими словами, при данных ценах мы можем обменять две американские машины на одну японскую.

Пример с автомобилями показывает, что реальный обменный курс — относительная цена товаров, произведенных в двух странах, — зависит от номинального обменного курса и цен товаров в национальных валютах, например:

реальный;обменный;курс=frac<(120;йен/дол.)times(10;тыс.;дол.;за;амер.;машину)>=0,5times японская;машина/американская;машина.

При этих ценах и обменном курсе мы получаем половину японской машины за одну американскую, или в более общем виде:

реальный;обменный;курс=номинальный;обменный;курсtimesfrac.

Соотношение, по которому мы обмениваем товары,произведенные в своей стране, на иностранные, зависит от цен товаров в национальных валютах и курса, по которому обмениваются эти валюты.

Расчет реального обменного курса для отдельного товара подсказывает, как мы должны определять реальный обменный курс для более широкого набора товаров. Пусть e — номинальный обменный курс (количество йен за доллар), P — уровень цен в Соединенных Штатах (выраженный в долларах), а P^ast — уровень цен в Японии (выраженный в йенах). Тогда реальный обменный курс с равен:

реальный;обменный;курс=номинальный;обменный;курсtimes соотношение;уровней;цен,

varepsilon=etimes(P^ast/P).

Реальный обменный курс между двумя странами рассчитывается на основе показателей номинального обменного курса и уровня цен в этих двух странах. Если реальный обменный курс высок, иностранные товары относительно дешевы, а товары, произведенные в своей стране, относительно дороги. Если реальный обменный курс низкий,иностранные товары относительно дороги, а товары, произведенные в своей стране — относительно дешевы.

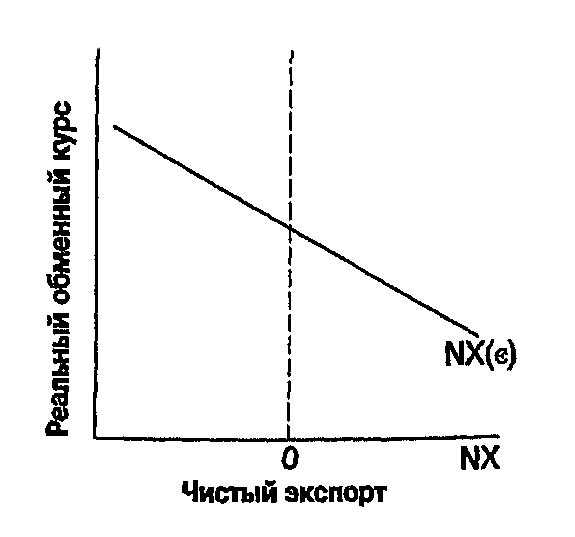

Реальный обменный курс и чистый экспорт

Точно так же, как на рынке хлеба цена влияет на спрос, относительные цены отечественных и иностранных товаров определяют величину спроса на эти товары. Если реальный обменный курс низкий и цены отечественных товаров относительно низки, то население данной страны (например, США) будет приобретать меньшее количество иностранных товаров:американцы скорее будут приобретать автомобили «Ford», нежели «Toyota», пить пиво «Coors», а не «Heineken» и проводить отпуска в Калифорнии, а не в Европе. По этим же причинам иностранцы будут приобретать больше американских товаров. Таким образом, величина чистого экспорта США будет достаточно большой.