Инвестиции в основной капитал — счет бухгалтерского учета

Для инвестиций в основной капитал счет бухгалтерского учета — 08. Изучим, каким образом учет инвестиций в основной капитал с использованием бухгалтерских проводок по счету 08 может осуществляться на практике.

- Что такое инвестиции в основной капитал

- Как учитывать инвестиции в основной капитал по приказу № 94н (о счетах бухучета)

- Учет капитальных вложений по счету 08: производство (создание) ОС

- Учет капитальных вложений: покупка ОС

- Итоги

Что такое инвестиции в основной капитал

Под инвестициями в основной капитал понимаются (раздел II приказа Росстата от 25.11.2016 № 746):

- затраты на создание, реконструкцию (модернизацию) объектов, покупку машин, оборудования, инвентаря, классифицируемых с точки зрения учета в качестве внеоборотных активов;

- вложения в интеллектуальную собственность;

- инвестиции в биологические ресурсы.

Инвестиции в основной капитал могут быть произведены как за счет собственных, так и за счет заемных (или поступивших в порядке помощи) средств, в рамках договоров мены, договоров долевого участия.

В состав инвестиций в основной капитал не включаются затраты на приобретение активов, цена которых — ниже установленного орагнизацией в соответствии с п. 5 ФСБУ 6/2020 лимита стоимости ОС.

Не признаются инвестициями в основной капитал организации:

- покупка основных фондов, ранее находившихся на балансе сторонних организаций;

- затраты на приобретение квартир в многоквартирных жилых домах;

- покупка земельных участков, объектов природопользования;

- заключение договоров аренды, покупка лицензий, приобретение гудвилла, маркетинговых связей (относящихся в соответствии с системой национальных счетов к непроизведенным активам).

Синоним понятия «инвестиции в основной капитал» — «капитальные вложения» (ст. 1 закона «Об инвестиционной деятельности» от 25.02.1999 № 39-ФЗ).

С 01.01.2022 порядок учета инвестиций в основной капитал регулирует ФСБУ 26/2020 (утв. приказом Минфина от 17.09.2020 № 204н). При этом в капитальные вложения, в частности, включают:

- приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

затраты на строительство, включая стоимость используемых для создания ОС материальных ценностей, — при возведении объекта подрядным или хозяйственным способом; - затраты на сборку (монтаж), включая стоимость узлов, агрегатов, деталей и иных необходимых материальных ценностей, — при изготовлении ОС из комплектующих;

- затраты на доставку основных средств к месту использования (пп. «з» п. 5 ФСБУ 26/2020);

- проценты по займам, использованным для создания ОС, признаваемых инвестиционными активами (пп. «е» п. 10 ФСБУ 26/2020);

- суммы оценочных обязательств на демонтаж, утилизацию основных средств и восстановление окружающей среды (так называемые ликвидационные обязательства) (пп. «ж» п. 10 ФСБУ 26/2020, пп. «а» п. 7 Информационного сообщения Минфина от 03.11.2020 № ИС-учет-28);

- суммы оценочных обязательств на оплату отпусков работникам, занятым созданием ОС (пп. «ж» п. 10 ФСБУ 26/2020);

- затраты на пусконаладочные работы за вычетом расчетной стоимости произведенной продукции (пп. «и» п. 5, п. 15 ФСБУ 26/2020, пп. «б» п. 7 Информационного сообщения Минфина от 03.11.2020 № ИС-учет-28).

Что не нужно включать в капзатраты, узнайте в готовом решении от КонсультантПлюс, бесплатно, оформив пробный доступ.

Подробнее о новом бухстандарте читайте здесь.

Также принимается во внимание План счетов и инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н.

Как учитывать инвестиции в основной капитал по приказу № 94н (о счетах бухучета)

Приказ, о котором идет речь, вводит в оборот счет 08 «Вложения во внеоборотные активы», который правомерно использовать в целях отражения на балансе предприятия инвестиций в качестве объектов учета в порядке согласно ФСБУ 26/2020. Но как только результатом осуществления этих инвестиций становится изготовление или приобретение основного средства, его учет ведется уже на другом счете — 01 «Основные средства», и регулируется ФСБУ 6/2020.

На счете 08 «Вложения во внеоборотные активы» могут отражаться затраты, осуществляемые с любых источников финансирования:

- собственных;

- заемных;

- направленных из бюджета.

На счете 08 отражаются затраты на создание, модернизацию, а также поддержание мощностей предприятия, закупку оборудования, машин и прочих производственных и непроизводственных объектов основных средств.

Предприятие, осуществляя учет инвестиций в основные средства, может открыть к счету 08 при необходимости различные субсчета. Например, если капитальные вложения осуществляются в самостоятельное производство актива, то может использоваться субсчет 08.03 «Строительство объектов ОС». Если актив покупается — задействуется субсчет 08.04 «Приобретение объектов ОС».

Счет 08 Плана счетов бухучета правомерно отнести к активным. То есть по его дебету отражаются непосредственно инвестиции в оборотные средства, а по кредиту — списание затрат предприятия в процессе оприходования тех или иных активов. Проводки на данном счете отражают денежное выражение хозяйственных операций нарастающим итогом с начала отчетного года.

Изучим теперь нюансы учета вложений в ОС с использованием указанного счета и субсчетов к нему подробнее.

Инвестиции в ОС могут быть осуществлены в виде:

- вложений на самостоятельное производство фондов;

- вложений на производство фондов с привлечением подрядчиков;

- закупок готовых фондов.

Учет капитальных вложений по счету 08: производство (создание) ОС

Учет фондов, производимых предприятием самостоятельно хозяйственным способом, осуществляется при следующих хозяйственных операциях:

1. Выплата зарплаты работникам, занятым в производстве основных средств. Оформляется данная выплата проводками:

Дт 08.03 Кт 70 — отражается начисление собственно зарплаты;

Дт 08.03 Кт 69.01 (02, 03, 04) — отражается начисление на зарплату взносов в ПФР, ФСС, ФФОМС.

2. Принятие в производственный цех оборудования в целях его установки на создаваемый объект основных средств. Данная операция отражается в регистре с использованием проводок:

3. Принятие в производственный цех материалов в целях их использования при создании объекта основных средств. Здесь применяется следующая корреспонденция:

4. Осуществление прочих расходов, не классифицированных в рамках вышеотмеченных операций, но имеющих прямое отношение к созданию объекта основных средств, которое характеризуют соответствующие операции. Например, это могут быть расходы, связанные с оплатой услуг транспортных компаний. Они отражаются в регистрах проводкой:

Таким образом, основными объектами учета в рамках инвестирования в основные средства будут:

- расходы на оплату труда, оборудование, материалы;

- расходы на сторонние услуги.

В свою очередь, если предприятие, инвестируя в производство основных средств, привлекает подрядчиков, то стоимость выполняемых данными подрядчиками работ (без учета НДС) отражается по дебету счета 08 и кредиту счета 60. НДС же отражается по дебету счета 19.01.

Другой способ инвестирования в ОС — покупка готовых активов.

Учет капитальных вложений: покупка ОС

Хозяйственные операции, характеризующие данный вариант инвестирования в основные средства, отражаются практически по тому же принципу, что и в случае с регистрацией операций по привлечению услуг подрядчиков при строительстве основных средств. То есть при условии:

- отражения расходов на покупку ОС по дебету счета 08 и кредиту счета 60;

- при учете НДС по дебету счета 19.01.

Кроме того, если к основным средствам поставляются дополнительные запчасти и инструменты, то их стоимость может отражаться по дебету счета 10.05. При необходимости могут задействоваться иные субсчета счета 10. Например, субсчет 10.03, если вместе с основным средством, представленным автомобилем, поставляется бензин. Или — субсчет 10.09, если к основному средству, например представленному трактором, также поставляется сельскохозяйственный инвентарь (косилки, веялки).

Объекты ОС принимаются в эксплуатацию по сформированной первоначальной стоимости, и соответствующая хозяйственная операция отражается проводкой Дт 01 КТ 08. После этого предприятие осуществляет учет принятого на баланс основного средства по тем нормам, что установлены указанными выше федеральными нормативными актами.

Узнать больше об особенностях ведения учета с применением проводок по счету 08 вы можете в статье «08 счет бухгалтерского учета (нюансы)».

Итоги

Под инвестированием в основные средства (осуществлением капитальных вложений) понимается процесс, в рамках которого предприятие вкладывает капитал в создание, модернизацию или закупку объекта основных средств. До того как данный объект принимается на баланс, в целях учета инвестирования в него используется счет 08. После учет объекта ОС ведется с использованием счета 01 (в соответствии с нормами ФСБУ 26/2020 и корреспондирующих с ним источников права).

Ознакомиться с иными фактами о капитальных вложениях предприятия вы можете в статьях:

Основные фонды предприятия как объекты инвестиций

Финансовое обеспечение инвестиций в основные фонды предприятия

Главная > Реферат >Финансы

3) Дана характеристика объектам инвестиционной деятельности – это объекты, в которые вкладываются инвестиции; и определена их структура (объекты реального капитала, финансовые средства, человеческий капитал и т.д.). Определены основные субъекты: инвесторы, заказчики, исполнители и пользователи.

4) Выявлены функции инвестиций как на макро-, так и на микроуровне, такие как: расширение производства, осуществление природоохранных мероприятий, повышение технического уровня производства и т.д. Так же названы основные источники финансирования инвестиционной деятельности: собственные, заемные и привлеченные финансовые ресурсы; средства внебюджетных фондов и т.д.

5) Дана классификация инвестициям по основным признакам, таким как: объекты вложения средств; характер участия в инвестировании; период инвестирования; формы собственности; инвестиционная территория; способ учета средств; характер использования инвестиций.

6) Дана характеристика основных фондов предприятия, выявлена их сущность. Так же названа характеристика основных средств предприятия по пяти основным признакам: назначение объектов, виды объектов, специфика выполняемых функций, принадлежность и источники финансирования.

2 ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ИНВЕСТИЦИЙ В ОСНОВНЫЕ СРЕДСТВА

2.1 Сущность финансового обеспечения инвестиций на предприятиях

В настоящее время далеко не все организации могут предложить и должным образом преподнести интересные проекты, которые могли бы активизировать поток инвестиций. Сами же инвесторы заинтересованы в получении наибольшего дохода и экономического эффекта и не собираются вкладывать деньги в не эффективный проект. Следовательно, инвестиционный процесс – это непрерывный поиск наиболее выгодных и оригинальных решений. А его финансирование – логическое продолжение реализации наиболее удачного проекта. Реализация инвестиционного процесса связана с поиском решений в области определения возможных источников финансирования инвестиций, способов их мобилизации, повышения эффективности использования.

Таким образом, финансовое обеспечение инвестиционного процесса можно охарактеризовать, как участие финансов в воспроизводстве основного капитала. Оно является как бы связующим звеном при переходе проекта «от слов к делу».

Все виды инвестиционной деятельности хозяйствующих субъектов осуществляются за счет формируемых ими инвестиционных ресурсов.

Инвестиционные ресурсы представляют собой все виды финансовых активов, привлекаемых для осуществления вложений в объекты инвестирования. Источники формирования инвестиционных ресурсов в рыночной экономике весьма многообразны.

Основные формы и источники финансового обеспечения инвестиций:

1) Собственные инвестиционные ресурсы. Одной из важнейших форм финансового обеспечения инвестиционной деятельности фирм (компаний) является самофинансирование. Оно основано на использовании собственных финансовых ресурсов, в первую очередь прибыли и амортизационных отчислений. Кроме прибыли и амортизационных отчислении источниками финансирования инвестиций выступают: реинвестируемая путем продажи часть основных фондов, иммобилизуемая в инвестиции часть излишних оборотных активов, страховые возмещения убытков, вызванных потерей имущества и т.д.

2) Заемное финансирование. В условиях отсутствия собственных средств (прибыли и амортизационных отчислений) и дефицита централизованных средств заемное финансирование было и остается одной из главных форм финансирования текущей и инвестиционной деятельности предприятий в развитых странах. К этой группе относятся: Облигационные займы, кредиты российских банков, кредиты иностранных банков, кредиты международных банков (МБРР, ЕБРР), займы других (небанковских) организаций.

3) Централизованное финансирование за счет средств государственного бюджета. В целом схема выделения средств бюджета развития на возвратной основе и предоставления государственных гарантий оценивается как потенциально эффективная, поскольку она основана на строгом отборе приоритетных проектов и предприятий, которые могут рассчитывать на получение централизованных средств или сравнительно дешевых централизованных кредитов.

4) Акционерное финансирование за счет вкладов учредителей и стратегических инвесторов. При реализации этой схемы взаимоотношений инициатор проекта получает возможность осуществить проект за счет привлечения инвестиций и максимизировать прибыль, а инвесторам предоставляется возможность получить в собственность акции привлекательного предприятия. 11

Так же существует деление источников формирования инвестиционных ресурсов на внутренние и внешние.

С позиций предприятия (фирмы) к внешним источникам относятся: бюджетные инвестиции; средства кредитных организаций, страховых компаний, негосударственных пенсионных и инвестиционных фондов и других институциональных инвесторов; сбережения населения, которые могут быть привлечены на цели инвестирования путем продажи акций, размещения облигаций, других ценных бумаг, а также при посредстве банков в виде банковских кредитов.

Внутренними источниками инвестирования являются: прибыль, амортизация, инвестиции собственников предприятия.

При классификации источников инвестирования необходимо также учитывать специфику различных организационно-правовых форм. Так, для предприятий, находящихся в частной или коллективной собственности, внутренними источниками могут выступать личные накопления собственников предприятий. Для предприятий, находящихся в совместной с зарубежными фирмами собственности, инвестиции иностранных совладельцев также следует рассматривать как внутренний для данного предприятия источник.

Анализ структуры источников финансирования инвестиций на уровне фирм в странах с развитой рыночной экономикой свидетельствует о том, что доля внутренних источников в общем объеме финансирования инвестиционных затрат в различных странах существенно колеблется в зависимости от многих объективных и субъективных факторов.

Как правило, структура источников финансирования инвестиций изменяется в зависимости от фазы делового цикла: доля внутренних источников снижается в периоды оживления и подъема, когда повышается инвестиционная активность, и растет в периоды экономического спада, что связано с сокращением масштабов инвестирования, сокращением предложения денег, удорожанием кредита. 12

2.2 Финансовое обеспечение инвестиций в основные средства

При всем многообразии источников финансирования основными методами инвестирования являются самофинансирование, кредитный, бюджетный, а также комбинированный методы.

Метод самофинансирования является приоритетным для коммерческих предприятий. Самофинансирование обеспечивается за счет собственного капитала предприятия — уставного фонда, а также потока средств, формируемого в процессе деятельности предприятия.

С одной стороны, собственные средства служат источником капитальных вложений на техническое перевооружение, реконструкцию и расширение производства, освоение и организацию выпуска конкурентоспособной продукции, пользующейся спросом на рынке. С другой — реализация такой продукции приводит к росту выручки и прибыли, увеличению возможностей воспроизводства основного капитала.

Важнейшими собственными источниками финансирования инвестиций в основные средства в любом коммерческом предприятии, формирующими поток самофинансирования, являются чистая прибыль и амортизационные отчисления.

1) Ключевую роль в структуре собственных источников финансирования инвестиционной деятельности предприятий играет прибыль. Она выступает как основная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта.

После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее предприятие вправе направить на капитальные вложения производственного и социального характера, а также природоохранные мероприятия. Как правило, часть прибыли, направляемая на инвестиционные цели, аккумулируется в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии. Порядок формирования и использования средств этих фондов регулируется учредительными и другими внутренними документами предприятия.

Нераспределенная часть прибыли также может быть направлена для капитализации, так как по своему экономическому содержанию она является одной из форм резерва собственных средств предприятия, используемых для развития.

2) Вторым крупным источником финансирования инвестиций в основные средства (фонды) предприятий являются амортизационные отчисления.

Эти отчисления образуются на предприятиях в результате переноса стоимости основных производственных фондов на стоимость готовой продукции. Функционируя длительное время, основные производственные фонды постепенно изнашиваются и переносят свою стоимость на готовую продукцию частями. Поскольку основные производственные фонды не требуют возмещения в натуральной форме после каждого воспроизводственного цикла, предприятия осуществляют затраты па их восстановление по истечении нормативного срока службы. Денежные средства, высвобождающиеся в процессе постепенного восстановления стоимости основных производственных фондов, аккумулируются в виде амортизационных отчислении в амортизационном фонде. 13

Величина амортизационного фонда зависит от объема основных фондов предприятия и используемых методов начисления. Начисление амортизационных отчислений по объектам основных средств производится одним из следующих способов: линейным; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; списанием стоимости пропорционально объему продукции (работ). В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Не подлежат амортизации:

— объекты основных средств, полученные по договору дарения и безвозмездно;

— объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Таким образом, собственные средства предприятий являются важнейшим источником ресурсов, инвестируемых в основной капитал. Относительно амортизационных отчислений актуальна задача более полного их использования для целей инвестирования в основной капитал, расширения масштабов применения ускоренной амортизации, применения санкций к предприятиям, допускающим нецелевое использование сумм ускоренной амортизации.

Что касается прибыли, как источника инвестиций, то ее увеличение связано с ростом объемов производства и продаж конкурентоспособной продукции, ограничением экспорта добытых полезных ископаемых и углублением их переработки на отечественных предприятиях; снижением себестоимости продукции, в частности, за счет реструктуризации и технологической модернизации производства.

Рассмотренный метод самофинансирования (самоинвестирования) предприятий является наиболее перспективным. Дальнейшее наращивание инвестиционного капитала предприятий возможно за счет внешних источников финансирования инвестиций.

Самофинансирование (за счет чистой прибыли и амортизационных отчислений) позволяет предприятию обеспечить возмещение затрат по расширенному воспроизводству и реализации социальных программ. 14

Одной из форм воспроизводства основных средств (фондов) является их ремонт. Ремонт зданий, сооружений, оборудования и других основных средств делится на капитальный и текущий:

1) капитальный ремонт выполняется для восстановления исправности инвентарного объекта с заменой или восстановлением любых его частей.

2) текущий ремонт производится для обеспечения или восстановления работоспособности объекта и состоит в замене отдельных его частей.

Предприятие вправе самостоятельно выбирать способ отнесения затрат на ремонт на издержки производства и обращения:

— включать в себестоимость фактические затраты на проведение ремонта непосредственно после его осуществления;

— создавать за счет себестоимости ремонтный фонд;

— относить в случае необходимости фактические затраты на проведение ремонта на расходы будущих периодов с последующим их ежемесячным списанием на себестоимость продукции.

Ремонт основных фондов непосредственного назначения возмещается за счет чистой прибыли, остающейся в распоряжении предприятия.

На основании рассмотренного материала можно сделать следующие выводы:

Определена сущность финансового обеспечения инвестиций на предприятии в целом, которая заключается в участии финансовых ресурсов в воспроизводстве основного капитала.

Названы основные источники формирования инвестиционных ресурсов, такие как: самофинансирование, заемное финансирование, централизованное и акционерное финансирование. Так же рассмотрено деление на внутренние и внешние источники.

Определено значение финансового обеспечения и инвестиций в основные средства, которое заключается в том, что инвестиции в основные средства имеют первостепенную роль для развития предприятия и определяют всю стратегию фирмы и важнейшим источником для их финансового обеспечения является самоинвестирование.

Определены важнейшие собственные источники финансирования в основные средства, такие как прибыль (основная форма чистого дохода предприятия, которая выражает стоимость прибавочного продукта) и амортизация (процесс переноса стоимости основных фондов на выпускаемую продукцию в течение нормативного срока службы). А так же рассмотрена одна из форм воспроизводства основных средств, такая как их ремонт.

3 СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДИК ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Инвестиции в основные фонды

В настоящее время чрезвычайно остро встает проблема технологического обновления основного капитала предприятия, финансового оздоровления и поддержания устойчивого экономического роста. Все это требует поиска надежных финансовых источников простого и расширенного воспроизводства основного капитала.

Основной капитал предприятия представляет собой денежные средства, вложенные в долгосрочные активы с целью их использования в течение длительного времени для получения прибыли.

К основному капиталу относятся основные средства, нематериальные активы и прочие внеоборотные активы. Основные средства как элемент активов предприятия по своему экономическому содержанию представляют многократно используемые в хозяйственной деятельности средства труда, не изменяющие свою первоначальную натурально-вещественную форму, функционирующие в течение длительного срока и по частям переносящие свою стоимость на готовую продукцию в виде амортизационных отчислений. К нематериальным активам в составе основного капитала относят не имеющие физической формы неденежные активы, предназначенные для использования в производстве или поставке товаров и услуг, для административных целей или сдачи в аренду (право на изобретение полезную модель, товарный знак, программы ЭВМ и т.д.).

Основу инвестиционной деятельности организации составляет реальное инвестирование. Реальные инвестиции осуществляются организациями в различных формах:

1. приобретение целостных имущественных комплексов;

2. новое строительство;

5. обновление отдельных видов оборудования;

6. инновационное инвестирование в нематериальные активы;

7. инвестирование прироста запасов материальных оборотных активов.

Вложения в основной капитал предприятия называются капитальными вложениями, а затраты – инвестиционными.

Капитальные вложения – это затраты на создание новых, техническое перевооружение, реконструкцию и расширение действующих основных фондов. По форме капитальные вложения представляют собой денежные средства, которые идут на капитальное строительство, а также на приобретение оборудования, машин и других средств труда, входящих в состав основных фондов.

Капитальное строительство – форма производственной деятельности объединений, предприятий и организаций, связанная с сооружением, модернизацией, реконструкцией объектов и обеспечивающая расширенное воспроизводство основных фондов. Оно может осуществляться как специализированными строительными организациями по соглашениями или договорам, т.е. подрядным способом, так и собственными силами хозрасчетных предприятий и организаций – хозяйственным способом.

Посредством капитальных вложений осуществляется новое строительство, реконструкция, расширение, техническое перевооружение действующих предприятий.

Новое строительство – строительство объектов на новых площадках.

Реконструкция действующего предприятия представляет собой полное или частичное переоборудование и переустройство производства (без строительства новых и расширения действующих цехов основного производства, но со строительством и расширением объектов вспомогательного назначения). К реконструкции относится также строительство новых цехов и других объектов взамен ликвидированных.

Техническое перевооружение действующего предприятия – проведение комплекса мероприятий (без расширения имеющихся производственных площадей) по доведению до современных требований технического уровня цехов, агрегатов, установок, путем внедрения новой технологии, техники и автоматики, других мер, направленных на обеспечение прироста продукции и улучшения ее качества.

В зависимости от целевого назначения и состава капитальных вложений различают их отраслевую, технологическую и воспроизводственную структуру.

Отраслевая структура – состав капитальных вложений по отраслям и направлениям деятельности (промышленность, транспорт, сельское хозяйство, торговля и т.д.)

Технологическая структура капитальных вложений означает соотношение затрат по видам работ: строительно-монтажные работы; приобретение основных фондов, машин, оборудования, инструмента, инвентаря; прочие капитальные работы и затраты (проектно-изыскательские работы, затраты на приобретение готовых строений у других предприятий и т.д.).

Воспроизводственная структура – распределение капитальных вложений по видам затрат: строительство новых предприятий; реконструкция действующих предприятий; технологическое перевооружение действующих предприятий и т.п.

Основными документами, обеспечивающими реализацию каждого конкретного реального инвестиционного проекта, являются капитальный бюджет и календарный график реализации проекта.

В последние годы в Республике Беларусь делался акцент на техническом перевооружении и реконструкции действующих производств во все увеличивающихся объемах. Эффективность этих мероприятий выше, чем при расширении или новом строительстве, поскольку они осуществляются в рамках имеющихся зданий и сооружений, когда пассивная часть основных фондов остается без изменения. Это даёт значительную экономию капитальных вложений. Кроме того, новое строительство целесообразно осуществлять при условии, что действующие производственные мощности имеющегося предприятия уже обновлены и используются полностью, но существует необходимость дополнительного увеличения объемов производства при выделенных капитальных вложениях.

Финансирование основного капитала — это процесс финансового (денежного) воспроизводства основного капитала предприятия. Финансирование основного капитала является составной частью инвестиционной деятельности субъектов хозяйствования, представляя собой процесс использования совокупных материальных, трудовых и финансовых ресурсов, направляемых на увеличение основного капитала и создание новых объектов основных средств.

В общем виде источники финансирования основного капитала предприятия можно классифицировать на основе разных критериев.

Источники финансирования капитальных вложений и факторы, влияющие на объемы их привлечения.

2.4. Инвестиции в основные фонды

Инвестиции – это долгосрочные вложения денежных средств, ценных бумаг, материально-вещественных и интеллектуальных ценностей в объекты бизнеса в целях получения прибыли или иного социально-значимого эффекта. Уровень инвестиционной деятельности в экономике служит признаком ее качественного роста.

Темп этого роста зависит от того, в какие объекты идут инвестиции, каким направлениям в разные периоды функционирования отдельного предприятия и государства в целом отдаются предпочтения. Выделяют следующие направления инвестирования: создание новых предприятий – нетто-инвестиции, расширение уже имеющегося производства (экстенсивные инвестиции), его модернизация, изменение программы выпуска продукции, повышение квалификации кадров, развитие научно-исследовательской и опытно-конструкторской базы (реинвестиции). Но кто, какие субъекты осуществляют такие действия?

Субъектами инвестиционной деятельности являются все его участники – заказчик, исполнитель работ, инвестор. Инвесторами могут быть: правительство РФ и правительства субъектов РФ, органы местного самоуправления, иностранные государства, физические и юридические лица РФ и других стран, фонды, ассоциации, и др. Инвестор является одновременно и вкладчиком средств, он же и покупает результат своего вклада для дальнейшего его использования.

Объекты инвестирования. Существует ряд классификаций потоков долгосрочных вложений, с помощью которых и идет формирование объектов инвестирования. Все варианты классификаций, при наличии в них некоторых несущественных различий, в качестве основных, выделяют следующие объекты инвестирования:

— Деньги, ценные бумаги; вложения в долгосрочные и краткосрочные ценные бумаги, валюту, целевые денежные вклады называют портфельными вложениями. Такие вложения инвестора сами по себе не дают приростов его реальных материально-вещественных элементов капитала, но могут принести прибыль за счет изменения курсов валют, цен покупки и продажи, разницы между процентом по вкладу и ставкой рефинансирования.

— Человеческий капитал. Здесь имеем дело с особым видом вложений – вложения в образование, науку, культуру, здравоохранение, что способствует росту интеллектуального потенциала отдельного человека и общества в целом. Ждать отдачу от таких инвестиций приходится по многу лет, но оно того стоит.

— Имущественное право, вытекающее из права пользования природными ресурсами, НМА. Здесь решается для инвестора вопрос о правомерности использования им земельных участков, угодий, месторождений полезных ископаемых, лицензий, патентов на изобретения, свидетельств на новые технологии, товарные знаки правообладателя и т.д.

— Движимое и недвижимое имущество. Эти вложения, в том числе и через лизинг, обеспечивают техническое перевооружение производств, их реконструкцию, создание новых объектов как в материальной, так и не материальной сфере экономики. Особым объектом инвестирования здесь являются природоохранные мероприятия, средства по обеспечению экологической безопасности. Законодательством РФ запрещается производство и эксплуатация объектов, не отвечающих санитарно-гигиеническим, экологическим, противопожарным, другим нормам и требованиям по обеспечению безопасной жизнедеятельности людей. Инвестиции с высоким уровнем риска называют венчурным капиталом. Как правило, это крупные вложения в новые сферы деятельности, в инновационные проекты.

Инвестиции в основной капитал называют капитальными вложениями (или капиталообразующими). Активизация капитальных вложений предприятиями промышленности РФ в настоящее время крайне важна. Изношенная техника со средним сроком службы 10 и более лет, доля которой по машинам и оборудованию, транспорту в 2006г. составляла 60%, требует срочной замены. Обеспечение конкурентоспособности российских предприятий на мировом рынке тоже поглощает немалые средства. С помощью капитальных вложений предприятия реализуют свои технические цели – устраняют износ основных средств, используют более современные технологии, расширяют «узкие места» своих производств. Одновременно достигаются и экономические цели — рост производственной мощности, усиление специализации производства, экономия ресурсов за счет безотходных технологий, что в конечном итоге, приводит к снижению затрат на производство. Развитие техники и технологий обеспечивает разрешение социальных целей — повышение образовательного уровня и квалификации работников, освоение ими новых профессий, что в целом способствует ликвидации различий между физическим и умственным трудом

Для реального осуществления капитальных вложений нужны источники их финансирования. Выделяют 3 группы источников финансирования.

1. Собственные источники финансирования. К ним относятся:

1.1. Амортизационный фонд, накопленная сумма обеспечивает режим простого воспроизводства основных фондов и НМА.

1.2. Резервный капитал, добавочный капитал, чистая нераспределенная прибыль реализуют следующий этап — расширенное воспроизводство активов.

2. Приравненные к собственным.

2.1 Вклады учредителей, в виде возврата полученных дивидендов в состав собственного капитала предприятия.

2.2. Безвозмездные поступления (субсидии) из бюджетов разных уровней, а так же от физических и юридических лиц, различных фондов.

3. Заёмные средства.

3.1. Кредиты банков и заём у других юридических или физических лиц. Подлежат возврату по заранее оговоренным условиям.

3.2. Средства по лизингу.

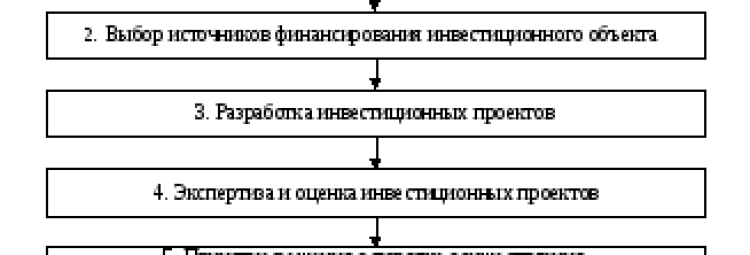

В современных процессах инвестирования активно действует государство. С одной стороны, государство само является инвестором, с другой – мощным, внешним по отношению к предприятию, регулятором потоков вложений. Основными рычагами его влияния являются налоговая политика, амортизационная и кредитная политика. Весь процесс инвестирования для субъекта экономики реализуется в рамках инвестиционного проекта. Инвестиционный проект – поэтапный комплекс разнообразных мероприятий, направленный на достижение поставленных целей. Последовательность проведения процесса инвестирования представлена на Рис. 4.

Рис. 4. Порядок проведения процесса инвестирования

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/investicii_v_osnovnoj_kapital_schet_buhgalterskogo_ucheta-23/

Источник https://invest-4you.ru/investitsii/osnovnye-fondy-predpriyatiya-kak-obekty-investitsij/