Сбережения как источник инвестиций. Взаимосвязь сбережений и инвестиций.

Как известно, средства сбережений играют важную роль в процессе инвестирования. При этом возникает проблема их вложения средств в эффективные формы сбережений.

Значение проблемы эффективного использования сбережений граждан можно определить с помощью понятия «парадокс бережливости». Многие экономисты понимают под этим следующее. Сбережения могут быть выгодны одному человеку, но могут принести вред экономике страны в целом. Ведь деньги при накоплении в той или иной форме изымаются из оборота, а это приводит к сокращению спроса на потребительские товары, что может привести к общему экономическому спаду, однако это имеет место, когда средства не используются для финансирования инвестиций (основного производственного капитала).

Для того чтобы определить степень важности вовлечения сбережений граждан в инвестиции, необходимо рассмотреть, как происходит движение дохода в экономике и как влияют сбережения на это движение.

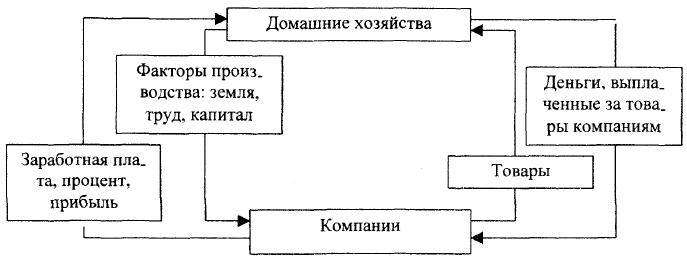

Кругооборот дохода в широком смысле состоит из доходной и расходной части. Доходная сторона хозяйственного кругооборота представляет собой произведенные материальные блага, расходная сторона – потребленные материальные блага. В процессе производства материальных благ происходит постоянное движение денег и товаров (услуг). Деньги переходят от производств к домашним хозяйствам и назад к производствам и как поток товаров и услуг движутся в обратном направлении (рис.1).

Рис.1. Денежные потоки между домашними хозяйствами и компаниями

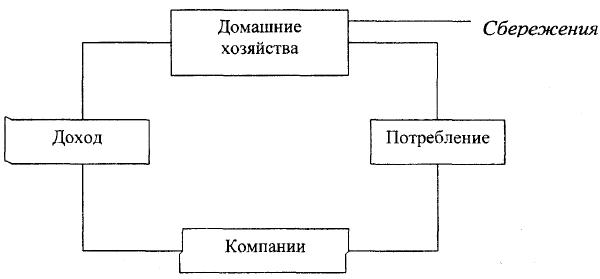

Таким образом, если сумма средств на потребление равняется сумме дохода, то денежный поток находится в равновесии. Но на практике, как правило, доходы изменяются, что приводит к образованию сбережений, а это, в свою очередь, представляет собой утечку денежных средств из кругооборота. Графически эту утечку можно представить следующим образом (рис.2).

Рис.2. Сбережения как утечка средств из кругооборота дохода

С другой стороны, средства домашних хозяйств, превратившиеся в сбережения, порождают собой инвестиции, что представляет собой вливание средств в кругооборот доходов. При этом инвестировать средства могут не только домашние хозяйства, но и предприятия.

Сбережения и инвестиции могут осуществляться одним и тем же лицом, но это необязательно. Предприятие могло откладывать средства в течение ряда лет на покупку оборудования. В этом случае субъект сбережений и инвестор – одно лицо.

Если же, например, человек накапливает средства на своем банковском счете, это дает возможность кредитному учреждению использовать эти сбережения на выдачу кредита той же компании. В этом случае субъект сбережений и инвестор различаются, т.е. происходит движение сберегаемых средств от их владельца через средства сбережений к компаниям.

Необходимо также отметить, что неорганизованная форма сбережений (наличные деньги) приводит к оттоку средств из кругооборота доходов. Это, естественно, отрицательным образом влияет на рост национального дохода. Так, если приток денежных средств в виде инвестиций в кругооборот доходов больше, чем утечка сбережений из него, происходит рост национального дохода и, наоборот, превышение сбережений над инвестициями приводит к сокращению национального дохода. Равенство противоположных потоков оставляет национальный доход без изменений.

Таким образом, если население сберегает больше, чем инвестирует, государство может предотвратить спад производства посредством фискальной и монетарной политики. В другом случае, когда происходит превышение спроса на инвестиции над предложением сбережений, на помощь могут прийти иностранные инвестиции, но, как показывает опыт России, их объем достаточно мал.

Мировой опыт инвестирования доказывает, что наибольший удельный вес в общем объеме инвестиций в стране занимают сбережения граждан данной территории. Но в любом случае за определенный период времени происходит выравнивание сбережений и инвестиций.

Так, если инвестиций больше, чем сбережений, то национальный доход будет расти; если растет национальный доход, то будут расти и сбережения. Это будет продолжаться до тех пор, пока возросшие сбережения не станут равны первоначальному значению инвестиций. Экономика возвращается к равновесию на более высоком уровне дохода, и сбережения снова равны инвестициям.

В том случае, когда сбережения превосходят инвестиции, национальный доход сокращается, а следовательно, сокращаются и накопления. Это продолжается до тех пор, пока величина сбережений не сравняется с показателем инвестиций. Экономика возвращается к равновесию на более низком уровне дохода, и снова сбережения равны инвестициям.

Эти ситуации показывают, что экономика стремится к равновесию, а это может быть достигнуто в случае, если население будет потреблять весь свой текущий доход.

Таким образом, для достижения экономикой равновесного состояния необходимо постоянное вливание временно свободных средств экономических агентов в процесс воспроизводства средств производства и в создание материальных благ.

Читать статью «Цифра» увеличила выручку на 50% в 2022 году, количество подписанных контрактов — на 67%

Наиболее простым вариантом вовлечения сбережений населения в процесс воспроизводства материальных благ являются вложения в банк, а также ценные бумаги и другие направления инвестирования средств.

Сбережения как источник инвестиций. Взаимосвязь сбережений и инвестиций.

Инвестиционный процесс начинается с формирования денежных средств и заканчивается созданием реальных активов в форме производственных зданий и сооружений, оборудования и технологии, объектов бытовой и социальной инфраструктуры.

Для того чтобы раскрыть природу инвестиционного процесса, следует уточнить содержание таких понятий, как «сбережения» и «инвестиции».

В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: одно неизбежно предполагает другое.

В отечественной литературе времен советского периода сбережения трактовались как «часть личного дохода, которая остается неиспользованной при затратах на текущие потребительские нужды и накапливается». Западный экономист Дж. Кейнс, определял сбережения как «превышение дохода над потреблением».

На макроуровне инвестиционный процесс заключается в том, что сбережения населения, юридических лиц и часть доходов государства (то, что не использовано на потребление) превращаются в производственное оборудование, здания и сооружения, технологию, материалы и энергию (инвестиционные товары), в результате чего происходит расширение производства в масштабах общества.

Вот небольшой пример. Если доходы от реализации произведенного продукта превышают затраты на его производство, то предприятие имеет прибыль. Часть этой прибыли изымается собственниками предприятия, превращается в их личные доходы и используется ими на потребление или принимает форму сбережений. Другая ее часть остается на предприятии и используется для различных целей, включая развитие и совершенствование производства. Эта часть прибыли находится в распоряжении предприятия как юридического лица и выступает как излишек дохода над производственными затратами, т.е. является сбережениями.

Из всего сказанного выше можно заключить, что сбережения и инвестиции являются взаимосвязанными категориями. Сбережения являются потенциальными инвестициями, а инвестиции выступают как реализованные сбережения, направленные на получение экономического или социального эффекта.

Инвестиции предполагают сбережения. Но не все сбережения становятся инвестициями. Например, если денежные средства не используются своим владельцем на потребление, то они являются сбережениями. Однако, оставаясь у своего владельца без движения, они не становятся инвестициями. Инвестициями становятся те сбережения, которые прямо или косвенно используются для расширения производства с целью извлечения дохода в будущем (иногда через несколько лет).

Чем благоприятнее экономические и социальные условия, чем выше степень безопасности вложений, тем больше сбережений превращается в инвестиции. В развитых странах, где созданы достаточно надежные условия для безопасности сбережений, практически все сбережения становятся инвестициями. В условиях замены наличного денежного оборота электронными карточками даже деньги, предназначенные для текущего потребления, с помощью финансовой системы вовлекаются в инвестиционный процесс.

По-иному обстоит дело в условиях нестабильной ситуации. Здесь далеко не все сбережения превращаются в инвестиции. В условиях высокой инфляции население, да и предприятия стремятся быстрее превратить деньги в товарные запасы или в иностранную валюту. Это приводит к тому, что значительная часть сбережений выпадает из инвестиционного процесса.

Важнейшим фактором, который определяет уровень инвестиций в масштабах общества, является соотношение между потреблением и сбережением. Причем от этого соотношения зависит не только сегодняшнее, но и завтрашнее потребление. Чем больше общество проедает сегодня, тем меньше оно сберегает, а, следовательно, тем меньше уровень инвестиций. В свою очередь, чем меньше уровень инвестиций сегодня, тем меньше возможностей для увеличения уровня потребления в будущем.

Другим важным фактором, определяющим уровень инвестиций в обществе, является безопасность вложений. Собственники сбережений будут вкладывать свои средства даже в условиях минимальной прибыли, если будут уверены в том, что свои средства они не потеряют. Напротив, если есть угроза потерять вложенные средства, то все большая часть сбережений не будет вовлекаться в инвестиционный процесс.

Следующим фактором, который оказывает влияние на превращение сбережений в инвестиции, является уровень прибыли на инвестиции. Этот фактор всегда действует в совокупности с фактором безопасности. Чем выше ожидаемая прибыль от вложений, тем выше риск данных инвестиций. Менее рисковые вложения, как правило, приносят меньшую прибыль.

Еще один фактор, влияющий на уровень и интенсивность инвестиций,— это степень организованности финансового рынка. Как было показано выше, немалая часть инвестиционных ресурсов в современных условиях формируется за счет сбережений населения. Однако население практически лишено возможности непосредственно осуществлять инвестиции в производство. Его участие в основном осуществляется с помощью финансового рынка, И если финансовый рынок хорошо организован, то даже те денежные средства, которые оказываются свободными на незначительный срок (например, деньги, предназначенные на текущее потребление населения от одной выплаты зарплаты до другой), также вовлекаются в инвестиционный процесс.

Читать статью «Фосагро» анализирует варианты для выплаты дивидендов, не дошедших владельцам ГДР в 2022 г

Все эти факторы характеризуют способность общественного механизма превращать сбережения в инвестиции.

В условиях благоприятного развития событий, стабильного развития экономики подавляющая часть сбережений действительно превращается в инвестиции. В то же время нестабильность экономического положения в стране, кризисное состояние экономики, высокие темпы инфляции приводят к тому, что значительная часть сбережений не превращается в инвестиции, не вовлекается в инвестиционный процесс, а используется на товарные запасы или расходуется на приобретение иностранной валюты.

1.2 Сбережения как источник инвестиций

Сбережения тесно связаны с инвестициями. Под инвестициями в широком смысле понимают все виды материальных и иных ценностей, включая интеллектуальные, вкладываемые в предпринимательскую и другие виды деятельности с целью получения прибыли или достижения социального эффекта.

Сами по себе сбережения являются всего лишь источником инвестиций. Избыточные сбережения являются тормозом экономического роста. По сути, это избыточное предложение товаров, которое выражается в кризисе перепроизводства, поэтому проблема трансформации сбережений в инвестиции всегда является актуальной.

Для активизации данного процесса необходима склонность к инвестированию. Она определяется рядом факторов, среди которых особую значимость имеют: процентная ставка, уровень налогообложения, темпы инфляции.

Оптимальным для экономики признается состояние, когда сбережения полностью используются (трансформируются) на инвестиции (J), т. е. S = J. В достижении такого состояния важная роль отводится уровню процентной ставки (r).

В кейнсианской концепции динамика сбережений и инвестиций определяется действием различных факторов. Сбережения являются функцией дохода S = S (Y), а инвестиции – функцией процентной ставки J = J(r). От гибкости процентной ставки во многом зависит достижение равновесия между сбережениями и инвестициями. Следует отметить, что склонность к инвестированию в рассматриваемой взаимосвязи выступает в качестве психологического фактора.

Итак, взаимосвязь доходов, сбережений и инвестиций схематически можно представить в виде замкнутого круга, включив в него склонность к инвестициям (МРJ) и производство (П).

Национальный доход является важнейшим макроэкономическим показателем, который используется для определения уровня экономического развития страны, производительности общественного труда и темпов экономического роста. В этом случае он рассчитывается на душу населения, на одного занятого в народном хозяйстве и т. д.

Произведенный национальный доход (Y) представляет собой сумму конечного потребления (S), т. е. Y = С + S. В результате перераспределения национального дохода образуется использованный национальный доход, который представляет сумму совокупных расходов: потребительские расходы (С) и инвестиционные расходы (J).

Макроэкономика находится в состоянии равновесия, когда произведенный и использованный национальный доход совпадает по величине: С + S = С + J. В этом состоянии весь произведенный национальный доход будет полностью потреблен населением и фирмами, т. е. будет достигнут эффективный спрос. При эффективном спросе уровень доходов обеспечивает полную вовлеченность всех ресурсов (включая трудовые) в хозяйственный оборот. В реальной практике подобное является частным случаем.

Если объем произведенного национального дохода больше предполагаемых расходов населения и фирм, то часть продукции останется нереализованной и примет форму запасов товарно-материальных ценностей. Это повлечет за собой сокращение производства и увольнение работников. Оно будет продолжаться до тех пор, пока уровни доходов и планируемых расходов не сравняются, т. е. будет достигнуто соответствие между совокупным спросом и совокупным предложением.

При превышении совокупного спроса над объемом произведенного национального дохода его избыток будет покрываться за счет незапланированного сокращения запасов фирм, что создаст стимулы для дальнейшего расширения производства и увеличения занятости, пока не установится равновесие между совокупным спросом и предложением.

В достижении макроэкономического равновесия между доходами и планируемыми расходами важная роль принадлежит государственным инвестициям. Благодаря активной государственной политике обеспечивается рост национального дохода и сокращается безработица.

В мире сбережения населения занимают около 80 % в общем объеме инвестиционного капитала, а в России – всего 16 %. Поэтому для оживления российской экономики привлечение денежных средств населения является одной из первоочередных мер. В этой связи следует решить две проблемы,

• развитие новых форм сбережений физических лиц;

• защищенность сбережений населения.

Для развития сберегательного рынка создаются новые формы организованных сбережении. Такие, как анонимные вклады, долгосрочное страхование жизни, инвестирование в драгоценные металлы и др.

Отметим, прежде всего, инвестирование в драгоценные металлы. Правила торговли золотом существенно различаются в странах мира. В Германии почти в каждом банке имеется отдел по продаже золота в виде небольших слитков. Во Франции широко известны «облигации Жискара», которые обеспечены золотом. В США с 1975 г. возобновлена продажа золота гражданам. В России также разрешена продажа золота населению, но этот вид сбережений пока не получил массового распространения.

Читать статью Стоп Лосс и Тейк Профит что это такое | Инструкция | Полный разбор

Анонимные вклады – вклады населения в коммерческих банках, не требующие документов, удостоверяющих личность. Имя вкладчика может быть не известно даже банку. Схема получения денег сходна с получением средств со счета на предъявителя или с пластиковой карточки.

Счета по анонимным вкладам могут быть открыты в любом банке, действующем на территории России, в том числе и в филиалах иностранных банков. Сумма вклада не ограничена. Кроме того, поскольку личность вкладчика установить нельзя, на средства, размещенные на счетах, невозможно наложить арест по решению суда. На анонимные счета будут привлечены значительные средства вкладчиков.

Развитие долгосрочного страхования жизни может выполнять несколько функций: источника инвестиционных ресурсов; барьера утечки инвестиций за рубеж; элемента системы социальной стабильности в обществе и социальной защищенности граждан.

Долгосрочное страхование жизни широко применяется для решения инвестиционных проблем в экономически развитых странах. Так, по данным НИФИ Минфина России, в США до 30 % общего объема инвестиций приходится на финансовые средства, привлекаемые с помощью страхования жизни.

Чтобы развивать долгосрочное страхование жизни в России, необходимо соблюдать два условия.

Первое из них – создание для страхователей налоговых стимулов. Для предприятий, заключающих договоры страхования жизни на срок не менее пяти лет, взносы по страхованию должны включаться в состав издержек производства, что существует во многих странах мира. Для граждан, заключающих аналогичные договоры, страховой взнос должен быть исключен из совокупного облагаемого дохода.

Второе условие – использование инвестиционных ресурсов, привлекаемых с помощью страхования жизни, в российской экономике. Для этого необходимо:

• взносы по долгосрочному страхованию жизни относить на производственные издержки предприятия только в том случае, когда такие договоры заключены с российскими страховщиками;

• суммы взносов по страхованию жизни, переданные в перестрахование иностранным компаниям, не изымать из налогооблагаемой базы российских страховщиков:

• из совокупного облагаемого дохода физических лиц исключить взносы по долгосрочному страхованию жизни, если они уплачены в национальные страховые компании,

Можно считать, что долгосрочное страхование жизни как форма сбережений населения и источник инвестиционных ресурсов будет важнейшим элементом экономической безопасности государства.

Особенностью сбережений в России является неразвитость системы их зашиты. Нельзя сказать, что интересы физических лиц в российской банковской практике совсем не защищаются. Согласно ст. 9, 1 бо, 178, 179 ГК РФ банк обязан выплатить денежные вклады населения по первому требованию и в полном объеме. Статья 1069 ГК РФ предусматривает, чтo вред, причиненный гражданину или юридическому липу в результате не незаконных действий (бездействия) государственных органов, либо должностных лиц этих органов, должен возмещаться за счет казны. Защита вкладов населения в России осуществляется в соответствии с законодательством о защите вкладов населения.

Мировой опыт свидетельствует, что нередко в целях обеспечения гарантий для частных вкладчиков правительством проводится полная или частичная национализация системы сберегательных учреждений. Другой, более либеральный вариант связан с введением обязательного страхования депозитов в коммерческих банках. Многие страны уделяют большое внимание защите прав частных вкладчиков. Во всех ведущих развитых странах и в некоторых государствах Восточной Европы действует система обязательного страхования депозитов. Она предусматривает, что в случае банкротства или иного прекращения платежей банком, где вкладчик хранит свои деньги, ему выплачивается компенсация в пределах определенной суммы.

В США застрахованная сумма самая высокая – 100 тыс. долл. Любой депозит частого лица или фирмы в любом банке, входящем в Федеральную корпорацию по страхованию депозитов (ФКСД), гарантированно возмещается в размере до этой суммы. В ФКСД в обязательном порядке входят все банки – ее члены, а также банки, добровольно пожелавшие присоединиться к этой организации. Страховой взнос, необходимый для вступления в ФКСД. составляет 1/12 каждого процента общих банковских депозитов. Банки, заинтересованные в привлечении вкладов, идут на такие расходы.

Главный принцип, заложенный в страхование депозитов, – защитить неискушенного вкладчика, который не в состоянии оценить степень риска операций, проводимых банком. Исходя из этого принципа, различные страны и устанавливают минимальные страховые суммы.

Систему страхования депозитов целесообразно создать и в России. Банки, которые войдут в эту систему, понесут определенные затраты на создание страховых резервов. Однако восстановление доверия граждан к российской банковской системе оправдывает эти затраты.

Похожие записи:

- Глюкометры в Перми

- Чистые инвестиции: понятие, формула, цели

- 3.3. Прибыль как источник инвестирования

- 11 полезных книг про трейдинг и управление капиталом для новичков

Что такое инвестиции и как стать инвестором: обзор

Инвестиции бывают разными — в ценные бумаги публичных компаний, молодые стартапы, в несколько видов активов и другое. Разбираемся, что это такое, как начать и какие известные инвесторы могут послужить вдохновением

Фото: Shutterstock

- Что это

- Виды

- Куда инвестировать

- Доходность и риски

- Как начать

- Налог

- Портфель

- Известные инвесторы

Что такое инвестиции

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Большой энциклопедический словарь в редакции 2000 года определяет слово «инвестиции» как долгосрочные вложения капитала в отрасли экономики внутри страны и за границей.

Людей, которые занимаются инвестированием, называют инвесторами. Частным инвестором может стать кто угодно — менеджер среднего звена, финансист, врач, преподаватель, студент или пенсионер, для этого не требуется специальное образование. Для этих людей это способ получить дополнительный доход. Трейдеры — противоположность инвесторов; они постоянно проводят краткосрочные сделки, этот вид деятельности является для них основным источником дохода.

Притом что инвестиции направлены на получение инвестором прибыли, они не являются гарантированным способом ее получить. Разные способы инвестирования обеспечивают разные пути получения дохода, но во всех случаях существует риск того, что вместо прибыли инвестор получит убыток.

Противоположностью инвестиции является дивестиция. Так в экономике называют сокращение актива. Дивестицией можно назвать продажу части существующего бизнеса — компании так поступают в случае, если хотят сосредоточиться на основном направлении своей деятельности. Кроме того, дивестиции могут совершаться в том числе по морально-этическим причинам, например, это может быть продажа акций компании, которая вредит окружающей среде. Помимо этого, иногда дивестиция становится результатом антимонопольной политики.

Виды инвестиций

Понятие инвестиций не ограничивается частными инвестициями в ценные бумаги или производные финансовые инструменты. В широком смысле термин «инвестиции» можно распространить на любые вложения частным лицом или компанией, будь то деньги, материальные средства или нематериальные активы.

По объектам инвестирования

- Реальные инвестиции. К ним относят, например, покупку уже готового бизнеса; приобретение нематериальных активов, таких как патенты, авторские права, товарные знаки и прочее; строительство, реконструкции, капитальный ремонт.

- Финансовые инвестиции. К ним относится покупка ценных бумаг или производных финансовых инструментов.

- Спекулятивные инвестиции. В этом случае главной особенностью инвестиции является ставка на доход за счет изменения цены актива. Действует принцип «купить дешевле, продать дороже». Предметом спекулятивных инвестиций могут быть акции, а кроме них — валюта, драгоценные металлы, облигации.

- Венчурные инвестиции. Так называют вложения в молодые компании на долгий срок. Венчурные инвестиции связаны с высоким риском полностью потерять вложения, но также могут принести инвесторам сверхприбыль. Пример успешной венчурной инвестиции — вложения фонда SoftBank в молодую компанию Alibaba в 2000 году. После выхода Alibaba на IPO в 2014 году доля SoftBank выросла с $20 млн до $74 млрд. Пример провальной венчурной инвестиции — банкротство медицинского проекта Theranos, который привлек от венчурных инвесторов не менее $500 млн перед своим крахом.

- Портфельные инвестиции. Это вложения не в один вид актива (например, акцию конкретной компании), а сразу в несколько, которые формируются в виде портфеля из нескольких ценных бумаг.

- Интеллектуальные инвестиции. Так называют вложения средств в интеллектуальный продукт. Таковыми могут являться подготовка специалистов, научные разработки, объекты интеллектуальной собственности, творческий потенциал группы людей.

Фото: Unsplash

По срокам инвестирования

Для удобства частные инвестиции разделяют на группы в зависимости от сроков. Всего их три:

- краткосрочные (период до года);

- среднесрочные (от одного года до трех лет);

- долгосрочные (от трех лет и дольше).

По степени риска

В наше время сформировалось два основных стиля инвестирования:

- пассивные инвестиции. Для них характерны вложения на долгий срок. Такой стиль предполагает, что человек вложил деньги, например, в акции компании и несколько лет держит их, не продавая. Как правило, пассивные инвестиции производятся в крупные сырьевые, технологические, финансовые компании — у них ниже риск резкого падения котировок, часто такие компании платят дивиденды;

- агрессивные инвестиции. Здесь подразумевается, что инвестор вкладывает деньги в более рискованные инструменты. Например, в акции не локомотивов индустрии, а в акции компаний поменьше — при колебаниях рынков такие бумаги сильнее растут или падают (то есть обладают высокой волатильностью), но за счет этого же качества можно больше заработать. Такой вид инвестиций требует глубокого понимания рынка и готовности потерять вложенные средства.

Куда инвестировать деньги

На бирже существует множество способов вложить деньги. Одни не требуют глубоких познаний работы финансовых рынков, другими занимаются только профессионалы.

К самым распространенным предметам для инвестиций на бирже можно отнести:

- Инвестиции в акции;

- Инвестиции в облигации (государственные или корпоративные);

- Инвестиции в драгоценные металлы (золото, серебро, платину);

- Инвестиции в биржевые фонды (ETF) или паевые инвестфонды (ПИФы);

- Покупку валюты;

- Инвестиции в производные финансовые инструменты (фьючерсы, опционы, свопы и пр.)

Фото: Spencer Platt / Getty Images

Доходность и риски инвестирования

Инвестиции обладают двумя ключевыми качествами, которые имеет прямую взаимосвязь. Это доходность и риск. Чем выше риск, с которым связана инвестиция, тем выше может быть потенциальная доходность. И наоборот — относительно надежные инвестиции никогда не позволяют рассчитывать на высокий заработок.

Например, банковский вклад, который тоже вполне можно считать инвестицией, или покупка государственных облигаций — это вложения с низким риском. Банковские вклады страхуются, а в случае с гособлигациями гарантом возврата денег выступает государство. Но и доходность таких инвестиций ниже, чем потенциальная доходность акций, на которые могут повлиять самые разные причины — от рыночных до корпоративных.

Для иллюстрации связи рисков с доходностью можно привести другой пример. Облигации с десятилетним сроком погашения приносят покупателю больший доход, чем, например, трехлетние облигации. Здесь действует следующий принцип: чем выше срок погашения облигации , тем больший риск берет на себя инвестор (все-таки за десять лет даже с гособлигациями многое может произойти) и, соответственно, тем больше его нужно за этот риск вознаграждать.

Как начать инвестировать

Частное лицо не может торговать на бирже самостоятельно. Этим занимаются брокеры, и они же выступают в качестве посредников между биржей и инвестором. Нужно открыть брокерский счет , после чего его владелец получает возможность покупать/продавать ценные бумаги.

Также брокеры предоставляют услуги профессионального управляющего. Вместе со специалистами вы выбираете стратегию инвестирования, договариваетесь, при каких условиях какие акции покупать/продавать, а дальше ситуативные решения по вашему портфелю принимает управляющий.

Фото: Unsplash

Налог с дохода от инвестиций

Есть три самых распространенных способа получить прибыль. Получить разницу между покупкой и продажей ценной бумаги, получить купонную выплату по облигациями или дивиденды . Все три вида дохода облагаются налогом. Их государству выплачивает за инвестора брокер.

Законодательством учитываются ситуации, когда инвестор с одной сделки получил прибыль, а с другой — убыток. Например, если вы купили ценные бумаги на сумму ₽100 тыс., а продали за ₽140 тыс., ваша прибыль составит ₽40 тыс. Затем вы купили также на ₽100 тыс., но продали за ₽90 тыс., то тут ваш убыток составит ₽10 тыс. В итоге вам нужно будет заплатить налог с суммы ₽30 тыс.

Если вы налоговый резидент России, то вам придется заплатить 13% со своей прибыли; если вы иностранец — 30%. Брокер удержит за вас налог и перечислит его в государственный бюджет по итогам года. Если вы покупаете иностранные акции, то доходом считается разница между суммой покупки и продажи в рублях.

С 1 января 2021 года налог нужно платить со всех облигаций, как государственных, так и корпоративных. Исключений нет. Ставка — 13% для резидентов и 30% для нерезидентов.

Если вы обычный российский частный инвестор, то брокер сначала заплатит государству с ваших дивидендов налог в 13% и потом переведет вам уже чистые деньги. Когда вы получаете дивиденды, например, по американским акциям, то 10% пойдут в американский бюджет, а 3% — в российский.

Кроме обычного брокерского счета, инвестор может открыть индивидуальный инвестиционный счет (ИИС). Он представляет собой тот же брокерский счет, но с возможностью получить налоговый вычет. Возможность его открыть есть только у российских граждан.

ИИС появился в России 1 января 2015 года. Он бывает двух типов — А и Б. В случае со счетом А вы можете вернуть 13% от суммы, которую внесли на ИИС в течение года. Сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. Поэтому максимально вы можете получить от государства по этой льготе ₽52 тыс. в год. Счет типа Б освободит вас от налога на прибыль. То есть весь доход, который вы смогли заработать, торгуя ценными бумагами на ИИС, не будет облагаться подоходным налогом в 13%.

Доходы в виде материальной выгоды, полученные в 2021–2023 годах, не облагаются НДФЛ. В частности, от приобретения ценных бумаг и производных финансовых инструментов.

Портфель инвестиций и его диверсификация

Совокупность всех вложений инвестора называют инвестиционным портфелем. Он может состоять из акций одной единственной компании, однако аналитики и опытные инвесторы рекомендуют не тратить весь капитал на одну ценную бумагу. Чтобы снизить риски и повысить доходность вложений, инвестиционный портфель диверсифицируют — то есть разделяют инвестиции между разными ценным бумагами.

Даже развитые экономики и крупные компании неизбежно сталкиваются с периодами спада и стагнации . Чтобы защититься от таких ситуаций, в инвестиционный портфель включают не только акции, но еще облигации, депозиты, биржевые фонды. Профессиональные инвесторы добавляют в портфель контракты на поставку товаров — фьючерсы.

К самой рисковой, но при этом самой доходной части портфеля относят акции. Биржевые фонды — золотая середина, связанная с относительно низким риском и высоким доходом. Защитная часть портфеля — облигации и депозиты, которые стабилизируют его в случае сильной волатильности , это самая надежная часть портфеля.

Помимо диверсификации по активам, портфель также важно распределить по секторам или отраслям экономики. Важность такого принципа хорошо прослеживается при внимательном изучении любого экономического кризиса. В такие периоды, когда одни акции падают, другие растут, это создает баланс и позволяет свести потери к минимуму.

Известные инвесторы

Уоррен Баффет — американский бизнесмен, один самых успешных инвесторов в истории и один из самых богатых людей в мире. Его называют «Провидцем», «Волшебником из Омахи», «Оракулом из Омахи». Инвестирует через собственную инвестиционную компанию Berkshire Hathaway. Bloommberg оценивает его состояние в $103 млрд.

Питер Тиль — американский инвестор немецкого происхождения. Сооснователь платежной системы PayPal, первый внешний инвестор Facebook (Meta Platforms — компания-владелец Facebook и Instagram, признана в России экстремистской организацией и запрещена, как и сами социальные сети), сооснователь и управляющий фондом Founders Fund.

Юрий Мильнер — бизнесмен и венчурный инвестор, сооснователь фонда DST. Через фонд DST Мильнер вкладывал в такие компании, как Facebook (Meta Platforms — компания-владелец Facebook и Instagram, признана в России экстремистской организацией и запрещена, как и сами социальные сети), Spotify, Airbnb, Groupon, Xiaomi, Twitter, Zynga, Alibaba, WhatsApp. В 2022 году Forbes оценивал состояние Юрия Мильнера в $7,3 млрд.

Джордж Сорос — американский трейдер и инвестор. За Соросом закрепилась репутация дерзкого финансового спекулянта. Он приобрел известность после 1992 года, когда принял активное участие в обвале британского фунта.

Карл Айкан — известен как один из самых успешных инвесторов-активистов. Айкан находит неэффективные компании, скупает их акции, продавливает перестановки в руководстве, после чего продает подорожавшие бумаги. Он покупал крупные, нередко контрольные пакеты акций компаний из разных сфер экономики. Среди инвестиций бизнесмена была компания Apple — Айкан купил 4,7 млн ценных бумаг корпорации, после чего добился обратного выкупа на сумму в $150 млрд.

Братья Уинклвоссы — близнецы Кэмерон и Тайлер Уинкловоссы, американские инвесторы, известные в первую очередь судебной тяжбой с Марком Цукербергом (Уинклвоссы утверждали, что Цукерберг использовал их идею при создании Facebook*) и как одни из первых инвесторов в биткоин. Уинкловоссы стали первыми криптовалютными миллиардерами.

*Meta Platforms — компания-владелец Facebook и Instagram, признана в России экстремистской организацией и запрещена, как и сами социальные сети.

Коос Беккер — южноафриканский бизнесмен, глава компании Naspers. Под началом Беккера в 2001 году Naspers вложила $34 млн в малоизвестный китайский стартап Tencent. По итогам сделки Naspers получила 46,5% акций убыточного на тот момент проекта. Со временем Tencent выросла в огромную инвестиционную корпорацию. Главный актив Tencent на сегодняшний день — крупнейший в Китае мессенджер WeChat.

Масаёси Сон — японский бизнесмен, основатель компании SoftBank. Созданный SoftBank фонд Vision Fund Investments, вкладывающий деньги в новые технологии, искусственный интеллект и робототехнику, стал одним из крупнейших инвестфондов Кремниевой долины последних лет.

Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности. Подробнее

Источник https://trendfx.ru/investicii/sberezheniya-kak-istochnik-investicij-vzaimosvyaz-sberezhenij-i-investicij/

Источник https://quote.rbc.ru/news/article/636246da9a7947b75bfbd9db