Эксперты «Атона» назвали топ-10 акций на 2023 год с большими дивидендами

Аналитики «Атона» составили рейтинг 10 российских компаний с самыми большими ожидаемыми выплатами в 2023 году. Список акций, привлекательных для покупки под дивиденды инвесткомпания привела в обзоре «Дорожная карта инвестора», посвященном стратегии на 2023 год (есть в распоряжении «РБК Инвестиций»). Покупка дивидендных акций — одна из лучших долгосрочных инвестиционных стратегий, напомнили в «Атоне».

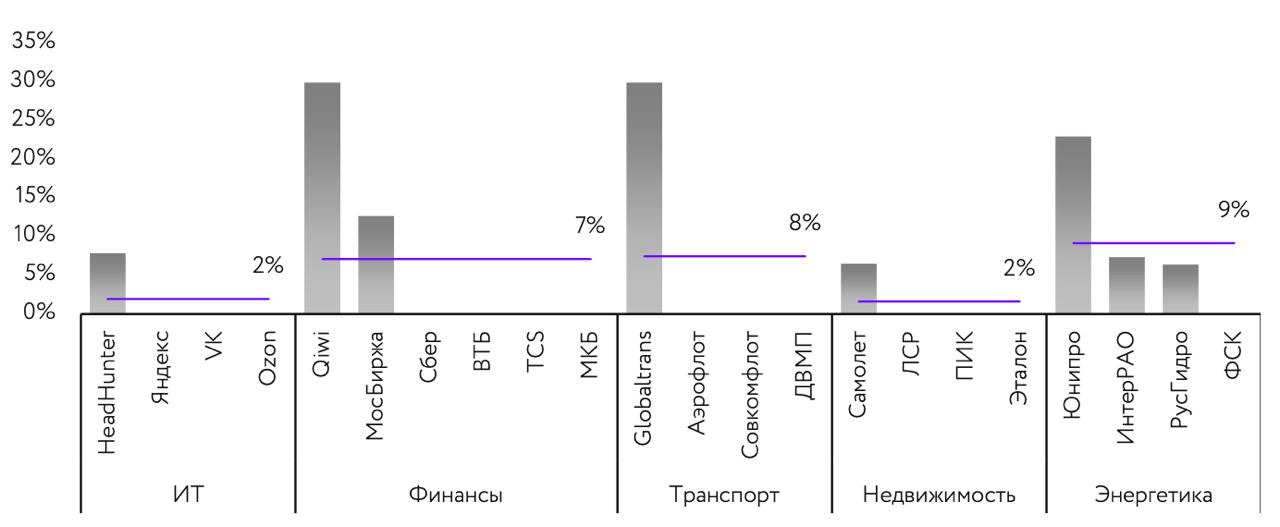

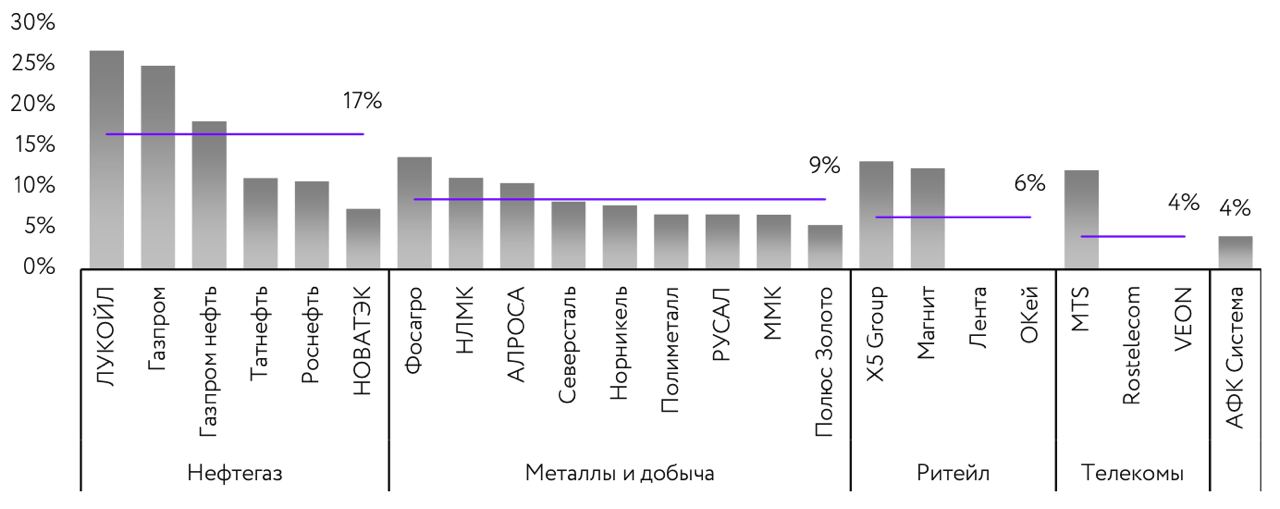

Дивидендная доходность по секторам

Сейчас наиболее доходный по дивидендам — нефтегазовый сектор. Некоторые бумаги сектора — например, акции «Газпрома», «Газпром нефти» и ЛУКОЙЛа — предлагают доходность на уровне или даже выше 20%. По оценкам «Атона», средняя доходность по сектору в ближайшие 12 месяцев составит 17%.

Что касается металлургического сектора, который ранее был лидером по дивидендной доходности на рынке, то он временно ушел на второй план. Аналитики ожидают, что акции металлургов обеспечат доходность в 9%. «Производители стали взяли паузу и приостановили выплату финальных дивидендов за 2021 год и промежуточных за 2022 год, но даже после возобновления выплат мы ждем снижения доходности из-за падения цен на сталь и экспортных трудностей. Также «Норникель», скорее всего, снизит дивидендные выплаты после окончания действия акционерного соглашения, которое истекает в конце 2022 года», — спрогнозировали эксперты. Они добавили, что на рынке есть бумаги с высокой доходностью и в других секторах (например, X5 Group с дивдоходностью в 13% и МТС с 12%), однако средняя доходность ретейла и телекоммуникационного сектора невысокая — 6% и 4% соответственно.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Топ-10 дивидендных акций

- ЛУКОЙЛ (прогнозная дивидендная доходность на ближайшие 12 месяцев 27%);

- «Газпром» (ожидаемая дивдоходность — 25%);

- «Газпром нефть» (18%);

- «ФосАгро» (14%);

- Мосбиржа (13%);

- Globaltrans (более 30%);

- Qiwi (более 30%);

- «Юнипро» (23%);

- X5 Group (13%);

- «Магнит» (12%).

Последние пять эмитентов приостановили выплаты, однако в будущем могут возобновить их, полагают эксперты. Компании отказывались от распределения прибыли, в том числе из-за неопределенности на рынках, а также санкционного давления на компании и ключевых акционеров.

Тем не менее, аналитики «Атона» указали на имеющиеся риски для дивидендных выплат. «Большинство российских компаний имеют прозрачную дивидендную политику, которая позволяет прогнозировать размер дивидендов на много лет вперед. Однако вероятно, что ряд компаний пересмотрит эту политику на более консервативную ввиду изменения рыночных условий. Также значительные риски представляет существенное падение цен на сырье, которое может привести к снижению прибыли и дивидендов сырьевых компаний», — предупредили в инвесткомпании.

Акции-фавориты

Аналитики «Атона» назвали акции, которым в целом отдает предпочтения на 2023 год. Среди них бумаги следующих компаний:

- сырьевой сектор: ЛУКОЙЛ, НОВАТЭК, «Русал»;

- финансовый сектор: «Сбер» и Мосбиржа;

- ретейл: «Магнит» и X5 Group;

- IT: «Яндекс» и VK

Аналитики считают, что в будущем такие негативные факторы для бизнеса «Русала», как крепкий рубль и падение цен на алюминий, исчезнут, в то время как компания снизила свою долговую нагрузку и зависимость от дивидендов «Норникеля», а также сама вернулась к выплате дивидендов. ЛУКОЙЛ же стал фаворитом «Атона» благодаря своей понятной стратегией и стабильным дивидендом, а также хорошим, как ожидается, результатам по итогам 2022 года. НОВАТЭК, в свою очередь, не так чувствителен к снижению потребления российского газа в Европе и есть признаки того, что компания достаточно успешно может развиваться в санкционных условиях.

Что касается «Сбера» и Мосбиржи, то обе компании торгуются с 50-процентным дисконтом к своим пятилетним средним мультипликаторам P/E (показывает отношение капитализации к прибыли компании). Помимо этого, «Атон» отметил, что обе компании являются лидерами рынка с устойчивой бизнес-моделью и высоким уровнем корпоративного управления, а также и «Сбер», и Мосбиржа нацелены на возобновление дивидендных выплат.

«Яндекс» и VK могут извлечь значительную выгоду от ухода иностранных конкурентов. По мнению экспертов, «Яндекс» при сохранении лидерства в сегментах поиска и такси продолжит наращивать потенциал своих быстрорастущих бизнесов. VK в то же время сможет выиграть от получения от «Яндекса» медийных активов и переходу части акций менеджменту компании.

«Магнит» и X5 Group стали фаворитами «Атона» благодаря сильным финансовым результатам и статусу защитных активов. «Магнит» также может выплатить щедрые дивиденды, а X5 Group из-за технических сложностей с выплатами может более активно инвестировать средства в рост бизнеса.

Кроме того, в список предпочтений аналитики «Атона» добавили компании второго эшелона (Globaltrans, Qiwi и «Юнипро»). «У них низкая ликвидность , а корпоративная структура препятствует выплате дивидендов в условиях санкций, при этом они оцениваются рынком по очень низким мультипликаторам относительно их исторических значений», — заключили эксперты «Атона».

Российский валютный рынок

По итогам 2023 года средний обменный курс доллара к рублю может превысить ₽70, ожидают в инвесткомпании.

Авторы стратегии отметили, что в 2022 году на российском валютном рынке произошли кардинальные изменения, из-за которых рубль значительно укрепился. Отчасти это произошло на фоне резкого сокращения импорта и значительного роста цен на энергоносители, которые привели к тому, что профицит по счету текущих операций в России в 2022 году достиг рекордно высоких значений и может приблизиться к $250 млрд.

Профицит текущего счета платежного баланса — это ситуация, когда общая сумма поступлений валюты в страну превышает ее отток за границу.

Кроме того, «на фоне многочисленных ограничений для банков, корпораций и частных лиц традиционные валюты (доллар США, евро и т.д) стали в плане владения дорогим и даже «токсичным» активом — риск «заморозки» этих средств слишком высок. В результате большинство экономических агентов стали последовательно сокращать позиции в этих активах», — отмечается в документе.

На этом фоне остро встала проблема поиска альтернативных вариантов вложений. Наиболее популярным вариантом стал китайский юань, но назвать его полноценной заменой традиционным валютам нельзя, заключили эксперты.

В результате после значительного ослабления обменного курса в феврале-марте рубль перешел к укреплению и в среднем за январь—ноябрь 2022 года курс доллара составил ₽68,73.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Действие этих факторов, по мнению экспертов «Атона», в 2023 году начнет ослабевать. Ожидается, что объем энергетического экспорта будет сокращаться, в том числе из-за введения ЕС с 5 декабря 2022 года эмбарго на поставки российской нефти. Аналитики отметили, что при этом импорт постепенно восстанавливается, хоть и не столь быстрыми темпами.

В результате профицит по счету текущих операций будет снижаться. По оценке «Атона», процесс перехода из традиционных валют в альтернативные инструменты конечен и, вероятно, завершится к середине будущего года. При этом заметную роль в процессе может сыграть выпуск замещающих облигаций, куда эти ресурсы могут быть перенаправлены.

«На наш взгляд, это может способствовать возвращению стоимости рубля к фундаментально более обоснованным уровням. Вполне вероятно, что по итогам 2023 года средний обменный курс может превысить ₽70», — заключили эксперты.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Самые перспективные российские акции в 2 квартале 2023 года. Мнения инвесткомпаний

В апреле крупные российские брокерские компании представили свои краткосрочные рекомендации на 2 квартал 2023 года. В целом аналитики не смогли прийти к общему консенсусу и опубликовали абсолютно разные идеи: от покупки дивидендных бумаг и акций роста до приобретения недооцененных депозитарных расписок.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

SberCIB Investment Research

Аналитики SberCIB Investment Research рекомендуют российским инвесторам присмотреться к шести бумагам. Главная идея инвесткомпании — акции «Лукойла», который в ближайшее время может удивить своими сильными финансовыми результатами за 2022 год.

Пока совет директоров нефтедобывающего предприятия анонсировал только новую дивидендную рекомендацию: по итогам 2022 года компания предложила выплатить 438 рублей прибыли на акцию, что соответствует дивдоходности 9,3%. С учетом ранее выплаченного промежуточного дивиденда в 256 ₽ общая доходность за 2022 год получается в районе 14,7%.

Остальные пять идей SberCIB Investment Research связаны с редомициляцией российских компаний. «Полиметалл» и TCS Group уже официально объявили, что работают над перерегистрацией.

«Полиметалл» даже представил план действий, по которому компания к середине 2024 года полностью трансформирует свою корпоративную структуру.

Аналитики SberCIB считают, что вскоре положительные новости по редомициляции могут представить еще три компании кроме «Полиметалла» и TCS Group: Fix Price, «Эталон» и Globaltrans. В будущем смена прописки должна позволить этим компаниям вернуться к выплате дивидендов.

Динамика дивидендных выплат «Лукойла»

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

| Годовой дивиденд | 215 ₽ | 250 ₽ | 542 ₽ | 259 ₽ | 877 ₽ | 694 ₽ |

| Дивидендная доходность | 4,9% | 4,5% | 10% | 3,7% | 19,5% | 14,7% |

| Годовой дивиденд | |

| 2017 | 215 ₽ |

| 2018 | 250 ₽ |

| 2019 | 542 ₽ |

| 2020 | 259 ₽ |

| 2021 | 877 ₽ |

| 2022 | 694 ₽ |

| Дивидендная доходность | |

| 2017 | 4,9% |

| 2018 | 4,5% |

| 2019 | 10% |

| 2020 | 3,7% |

| 2021 | 19,5% |

| 2022 | 14,7% |

«ВТБ Мои инвестиции»

В апреле аналитики «ВТБ Мои инвестиции» опубликовали свою горячую десятку российских акций. В краткосрочной перспективе эти бумаги должны показать опережающую динамику на Мосбирже. Основной акцент сделан на местные сырьевые компании, которые выигрывают от ослабления рубля.

Аналитики советуют присмотреться к четырем нефтегазовым эмитентам: «Роснефть», «Новатэк», привилегированные акции «Сургутнефтегаза» и «Газпром-нефть». В ближайшее время они смогут порадовать своих акционеров дивидендами. Например, «Сургутнефтегаз» о новом распределении должен объявить до 30 июня.

Есть еще три перспективных сырьевых компании без дивидендов: «Русал», «Полюс» и «Мечел», его обыкновенные акции. Их основная идея — это будущий рост финансовых результатов за счет улучшения конъюнктуры на рынке алюминия, золота и угля.

Кроме этого, аналитикам «ВТБ Мои инвестиции» еще нравятся «Яндекс», МТС и Сбер. «Яндекс» в течение нескольких месяцев должен представить детали своей корпоративной трансформации, и инвесторы смогут справедливее переоценить его акции. Главный драйвер роста двух других эмитентов — дивиденды, которые они вскоре должны выплатить.

«Открытие-инвестиции»

Инвесткомпания считает, что российские инвесторы в 2 квартале 2023 года должны придерживаться сбалансированной стратегии, покупая в свой портфель как акции, так и облигации. В качестве основных идей на Мосбирже брокер выделяет бумаги Сбера, Globaltrans, X5 Group и «Группы Позитив».

Котировки крупнейшего российского банка в краткосрочной перспективе, по мнению «Открытие-инвестиций», могут достигнуть 245 ₽ на фоне выплаты рекордных дивидендов. По итогам 2022 года Сбер решил выплатить 25 ₽, что соответствует дивидендной доходности 10,6%.

Аналитики брокерской компании еще рекомендуют присмотреться к Globaltrans и X5 Group, которые сейчас сильно недооценены фондовым рынком. Низкие мультипликаторы этих двух эмитентов объясняются дивидендными проблемами. После санкций ЕС против НРД российские компании больше не могут распределять прибыль на свои депозитарные расписки из-за блокировки таких платежей.

Еще инвесторам могут быть интересны акции «Группы Позитив». «Открытие-инвестиции» прогнозирует, что финансовые результаты компании в 2023 году продолжат расти ускоренными темпами — рост составит больше 30%. Этот факт должен позволить ИТ-компании в среднесрочной перспективе увеличить свою капитализацию на 34% — до 2300 ₽.

Динамика дивидендных выплат Сбера

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

| Годовой дивиденд | 12 ₽ | 16 ₽ | 18,7 ₽ | 18,7 ₽ | 0 ₽ | 25 ₽ |

| Дивидендная доходность | 5,6% | 6,4% | 8,2% | 5,8% | 0% | 10,6% |

| Годовой дивиденд | |

| 2017 | 12 ₽ |

| 2018 | 16 ₽ |

| 2019 | 18,7 ₽ |

| 2020 | 18,7 ₽ |

| 2021 | 0 ₽ |

| 2022 | 25 ₽ |

| Дивидендная доходность | |

| 2017 | 5,6% |

| 2018 | 6,4% |

| 2019 | 8,2% |

| 2020 | 5,8% |

| 2021 | 0% |

| 2022 | 10,6% |

«БКС Мир инвестиций»

«БКС Мир инвестиций» в рамках своей инвестиционной стратегии на 2 квартал рекомендует российским инвесторам обратить внимание на акции восьми местных компаний. Ключевой идеей в новом рейтинге выступают дивиденды: некоторые представители выплатят их за 2022 год, другие вернутся к распределению прибыли в 2023 году.

Лучшие дивидендные истории на Мосбирже, по мнению брокера: Сбер, «Татнефть» и «Лукойл». Каждая из этих компаний по итогам 2022 года должна обеспечить своим акционерам двузначную дивидендную доходность. Сбер и «Лукойл» уже объявили о новых дивидендах, а «Татнефть» это может сделать в ближайшее время.

В среднесрочной перспективе к выплате дивидендов могут вернуться «Северсталь» и ММК. По мнению аналитиков, это произойдет уже по итогам 2023 года на фоне восстановления операционных и финансовых результатов металлургов за счет более сильной рыночной конъюнктуры.

Кроме дивидендных рекомендаций «БКС Мир инвестиций» также предлагает присмотреться к акциям с большим потенциалом роста. Наибольшим образом увеличить свою капитализацию способен «Мечел» на фоне улучшения собственного финансового состояния, далее идут бумаги ПИК, а замыкает этот список TCS Group, которая в 2023 году может представить рекордные результаты.

Инвестиционные рекомендации от «БКС Мир инвестиций»

| Текущая цена | Целевая цена | Потенциал роста | |

|---|---|---|---|

| Обыкновенные акции Сбера | 236 ₽ | 300 ₽ | 27% |

| Обыкновенные акции «Татнефти» | 406 ₽ | 610 ₽ | 50% |

| «Лукойл» | 4732 ₽ | 6100 ₽ | 29% |

| «Северсталь» | 1015 ₽ | 1600 ₽ | 57% |

| ММК | 41,4 ₽ | 63 ₽ | 52% |

| Обыкновенные акции «Мечела» | 191 ₽ | 650 ₽ | 240% |

| ПИК | 657 ₽ | 1100 ₽ | 67% |

| TCS Group | 2682 ₽ | 3700 ₽ | 38% |

| Обыкновенные акции Сбера | |

| Текущая цена | 236 ₽ |

| Целевая цена | 300 ₽ |

| Потенциал роста | 27% |

| Обыкновенные акции «Татнефти» | |

| Текущая цена | 406 ₽ |

| Целевая цена | 610 ₽ |

| Потенциал роста | 50% |

| «Лукойл» | |

| Текущая цена | 4732 ₽ |

| Целевая цена | 6100 ₽ |

| Потенциал роста | 29% |

| «Северсталь» | |

| Текущая цена | 1015 ₽ |

| Целевая цена | 1600 ₽ |

| Потенциал роста | 57% |

| ММК | |

| Текущая цена | 41,4 ₽ |

| Целевая цена | 63 ₽ |

| Потенциал роста | 52% |

| Обыкновенные акции «Мечела» | |

| Текущая цена | 191 ₽ |

| Целевая цена | 650 ₽ |

| Потенциал роста | 240% |

| ПИК | |

| Текущая цена | 657 ₽ |

| Целевая цена | 1100 ₽ |

| Потенциал роста | 67% |

| TCS Group | |

| Текущая цена | 2682 ₽ |

| Целевая цена | 3700 ₽ |

| Потенциал роста | 38% |

Что в итоге

Ведущие российские инвесткомпании ожидают дальнейшего роста фондового рынка. Например, SberCIB Investment Research прогнозирует, что за следующие 12 месяцев полная доходность индекса Мосбиржи составит 31%, из которых 23% — это рост котировок, а 8% — это средняя дивидендная доходность местных эмитентов. На этом фоне инвесторам стоит задуматься о покупке новых акций.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Источник https://quote.rbc.ru/news/article/63873f1a9a79478e5ffa50a8

Источник https://journal.tinkoff.ru/news/best-rus-shares-2q2023/