Как снять обременение после погашения ипотеки

О других ограничениях по ипотечной квартире читайте в статье.

Где хранится информация об обременении

Когда можно снимать обременение

Рис. 1. Банк берёт комиссию за смену залога в размере 10 000 руб. Источник: сайт «ПСБ»

Что такое закладная

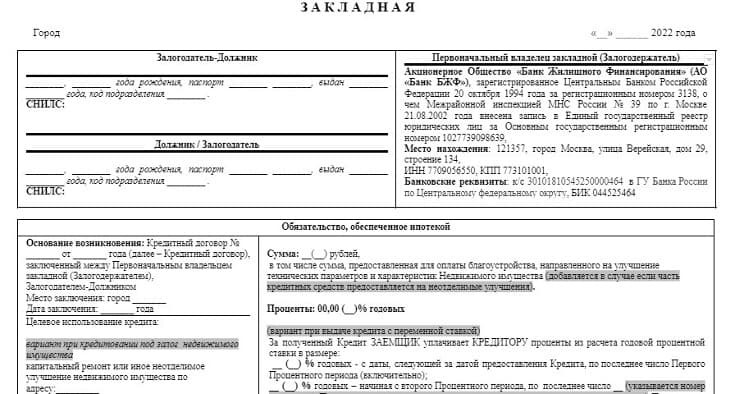

Рис. 2. На первой странице закладной указывают реквизиты сторон — кредитора и заёмщика, а также все значимые условия кредитного договора: условия выдачи, погашения, срок, сумму и процентную ставку

Как снять обременение?

Рис. 3. Банк выдаёт закладную после полного погашения ипотеки в течение 30 дней. Источник: сайт «Абсолют Банка»

Рис. 4. «Райффайзенбанк» отводит до пяти или десяти дней на выдачу закладной, в зависимости от типа кредита. Источник: сайт «Райффайзенбанка»

Как снять обременение, если банк оформлял бумажную закладную

Как снять обременение, если банк не оформлял закладную или она в электронном виде

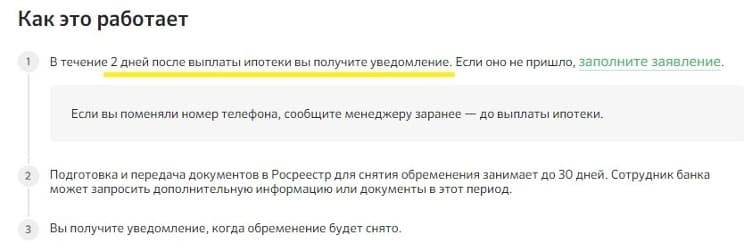

Рис. 5. Банк приступает к снятию обременения в течение двух дней после погашения займа и сообщает об этом клиенту, если нет — клиенту нужно писать заявление. Источник: сайт «Сбербанка»

Как проверить, что с квартиры сняли залог

Рис. 6. Выписка ЕРГН без зарегистрированных обременений

О чём необходимо помнить заёмщику

Коротко о главном

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Елена Грудинина

Кредитный брокер

Откройте счёт прямо сейчас

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Больше интересных материалов

Для оформления продукта необходим брокерский счёт

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

Если у вас есть счёт, войдите в личный кабинет.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Введите ваш email

Подписаться

Скачайте мобильное приложение «Открытие Инвестиции»:

«Открытый журнал» в один клик:

Правовая информация

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

© «Открытый журнал» 2018 — 2023

Как снять обременение с квартиры по ипотеке

К квартире с обременением можно относиться по-разному. Кто-то не замечает никаких неудобств. А кого-то это вовсе может отпугнуть, например, потенциальных покупателей недвижимости. Разберемся, так ли страшно обременение, как его малюют.

- Что такое обременение квартиры

- Когда можно снять обременение с квартиры по ипотеке

- Что такое закладная

- Как снять обременение по ипотеке

- Документы и госпошлина

- Доступные способы

- Регистрационная палата

- МФЦ

- Снятие обременения онлайн

Что такое обременение квартиры

Обременение – это некоторое ограничение собственника в правах на его же недвижимость.

Таким образом возникает ситуация, когда квартира принадлежит собственнику, но не до конца. Владелец может приглашать гостей, делать ремонт, зарегистрировать (прописать) себя и близких родственников, но при этом ему нельзя:

- устраивать перепланировку;

- сдавать в аренду, продавать или менять (только с согласия банка, п.1 ст.37 Фед. закона «Об ипотеке» №102);

- регистрировать других людей (не членов семьи);

- уезжать на долгий срок без предупреждения кредитора;

- дарить, обменивать, закладывать недвижимость и т.д.

Ограничения зависят от вида обременения. Оно бывает добровольным и принудительным.

Например, Дмитрию понадобился кредит на 20 млн рублей. Банк выдал деньги, но при условии, что квартира станет залогом.

Это и есть добровольное обременение. То есть хозяин жилья по своей воле ограничивает себя в правах на собственность. Выгоду получают обе стороны: клиент – деньги, а банк – гарантию в виде недвижимости.

Кредит под залог недвижимости – надежный способ упростить условия по займу: вы получите большую сумму, увеличенный срок и комфортную процентную ставку.

Ищете альтернативу? Кредит под залог недвижимости — удобный способ быстро получить деньги. Сумма от 200 тысяч до 30 млн на срок до 15 лет и возможность снизить переплату по процентам.

Алексей уже пять лет не платит алименты и скрывается от приставов. Поэтому судебный исполнитель наложил арест на его квартиру, чтобы затем взыскать необходимую сумму.

Арест – один из самых распространенных примеров принудительного ограничения прав. Его применяют с целью стимулировать собственника исполнять свои финансовые обязанности. Затем квартира уходит с молотка, а выручка покрывает задолженности неплательщика.

Ограничения скрыть не получится. Все данные поступают в Единый государственный реестр недвижимости. Поэтому продать квартиру в обход правил практически невозможно.

Когда можно снять обременение с квартиры по ипотеке

Ипотечное кредитование – одна из самых распространенных причин регистрации обременения. Постоянные читатели нашего блога уже знают, что жилье находится в залоге у банка до полного погашения долга.

Поэтому ответ напрашивается сам собой: чтобы снять обременение с ипотечной квартиры, нужно выплатить кредит. Причем неважно, следовали вы графику или выплатили остаток досрочно.

Но как снять обременение после выплаты ипотеки – вопрос с подвохом. И сейчас объясним, почему.

Вопреки распространенному мнению, последний платеж не означает, что вы автоматически становитесь единоличным собственником жилья. Это целый процесс, который требует времени.

Совет от банка

Не затягивайте оформление всех документов – на это может уйти около месяца. Если вам, например, срочно надо продать недвижимость, сделайте запрос в банк сразу.

Что такое закладная

Закладная – это дополнительный документ, который вместе с ипотечным договором подтверждает, что жилье находится в залоге.

Слово «дополнительный» означает, что не все банки оформляют закладную, поэтому стоит уточнить этот момент у менеджера.

Зачем это делать? Если закладная есть, то заявление о снятии ограничений прав пишет собственник. Если ее нет, то потребуется присутствие работника банка.

Как снять обременение по ипотеке

Итак, вы внесли последний платеж. Но не торопитесь праздновать – сначала нужно узнать, нет ли у банка к вам каких-либо финансовых требований. Иными словами, не осталось ли долгов по выплатам.

Из-за различных ошибок или затянувшихся расчетов за клиентом еще могут числиться неуплаченные рубли или даже копейки. Пусть и редко, но такое случается.

Чтобы избежать штрафов или пени, возьмите в банке справку, что вы ничего не должны. Если есть закладная, то ее тоже нужно запросить вместе с отметкой, что вы выплатили всю сумму.

Есть 2 способа снять обременение:

Если у вас есть цифровая подпись, то вам поможет сайт Росреестра .

-

Подходит для всех, у кого нет подписи. Вы еще только задумываетесь об ипотеке? Изучите условия в Совкомбанке: господдержка, новостройки или вторичное жилье – с нами вы останетесь в плюсе.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства — это надежно и стабильно.

Документы и госпошлина

- Паспорта всех, кто является собственником. Если вместо собственника участвует законный представитель, то он должен предъявить свой паспорт, а также нотариальную доверенность.

- Ипотечный договор и его копия.

- Подтверждение о полной выплате кредита.

- Закладная. Если ее не оформляли, то должен присутствовать представитель банка.

- Обращение на снятие обременения с подписями собственника и работника банка.

- Свидетельство из ЕГРН или свидетельство о наличии права собственности.

- Запрос о внесении изменений в Единый реестр.

- Квитанция об уплате госпошлины.

Обязательно необходимо присутствие всех собственников.

Само внесение изменений в ЕГРН бесплатное, в МФЦ не потребуют за это денег. Но при этом вам не выдадут никаких справок. Чтобы получить подтверждающее свидетельство, придется заплатить госпошлину.

Выписка из МФЦ в бумажном виде стоит от 400 рублей. Электронный вариант будет дешевле – от 200 рублей, его можно получить на сайте ЕГРН.

Доступные способы

Для подачи заявления и документов есть несколько способов. Они отличаются сроками и порядком действий. Рассмотрим их.

Регистрационная палата

- Соберите документы.

О примерном наборе мы уже писали выше. Он должен обязательно включать выписку о выплаченной ипотеке, а также закладную (если ее создавали). Точный пакет документов вы можете уточнить в самой регпалате.

- Напишите заявление с просьбой аннулировать залог и отправьте документы в Федеральную службу государственной регистрации, кадастра и картографии.

Есть 2 варианта, как это сделать:

- прийти в отделение;

- отправить почтой. Обязательно сделайте опись документов и закажите уведомление.

Порой банки сами направляют все документы в регпалату. Поэтому уточните у кредитора – возможно, вам не нужно ничего делать.

Как правило, на внесение изменений требуется три дня. Но в некоторых случаях процедура может затянуться. Например, вы отправили не все документы, поэтому у вас их могут запросить.

Все изменения можно увидеть на сайте Росреестра.

В некоторых городах регпалата может отказать в приеме заявления, поэтому стоит обратиться в МФЦ.

МФЦ

- Запишитесь на прием.

В МФЦ всегда много людей. Чтобы не ждать огромную очередь, заранее запишитесь на удобный день.

- Отнесите документы в МФЦ.

Вам дадут расписку с перечислением принятых документов, а также номер. По нему вы сможете отслеживать статус обращения.

Об успешном снятии залога вам пришлют сообщение на почту или позвонят.

Снятие обременения онлайн

- Сайт Росреестра.

Найдите категорию услуг по регистрации недвижимости. Нажмите на блок «Подать заявление о государственной регистрации права» и далее – «Погашение регистрационной записи об ипотеке».

Заполните все данные и заявление, а также приложите отсканированные бумаги.

- Портал «Госуслуги».

Найдите на портале меню «Государственная регистрация прав». Заполнить данные не составит труда – система сама дает подсказки.

Через сколько снимают обременение по ипотеке

Точный ответ зависит от скорости работы организаций.

Больше всего времени займет отправка документов почтой – до 10 рабочих дней. Самый быстрый способ – загрузить документы онлайн.

Приведенные ниже сроки примерные. А наш онлайн-калькулятор рассчитает точную сумму будущих выплат. Прямо сейчас вы сможете узнать ежемесячные платежи.

МФЦ снимет обременение за 5-10 дней. Регпалата – за 3 дня.

Банк быстро выдаст подтверждение о выплате ипотеки. Закладную, наоборот, придется подождать. Ее хранят не в банке, поэтому на ее запрос и подготовку нужно 2-3 недели.

Если вам не нужна закладная, то в среднем снятие обременения займет не больше недели. А порой это может затянуться и на месяц.

Как убедиться, что на квартиру не наложено обременение

Мы уже упомянули выше, что при завершении процедуры вы не получите никакого свидетельства, если не закажете его отдельно.

Но справка – это не единственный способ убедиться в успешном снятии залога. Вы можете проверить статус своего жилья бесплатно онлайн.

И в этом вновь поможет сайт Росреестра. Введите адрес или кадастровый номер недвижимости. Если в пункте «Права и ограничения» ничего нет, то и обременения тоже нет.

Если же вы решили приобрести выписку, то в разделе об ограничении прав должна стоять отметка «Не зарегистрировано».

Источник https://journal.open-broker.ru/ipoteka-i-kredity/kak-snyat-obremenenie-posle-pogasheniya-ipoteki/

Источник https://sovcombank.ru/blog/ipoteka/kak-snyat-obremenenie-s-kvartiri-po-ipoteke-