Истории российского фондового рынка. Часть четвертая. Единство и борьба

В сложившейся с конца февраля ситуации говорить о будущем российского рынка сложно: даже капитализация большинства «голубых фишек» снизилась невероятно. Тем не менее история последнего десятилетия показывает, что российский рынок может оставаться частью мировых финансов и даже способен на реальные прорывы.

Слияние ММВБ и РТС

1 февраля 2011 года биржа ММВБ подписала соглашение о намерении купить контрольный пакет биржи РТС. 100% акций РТС, включая привилегированные, были оценены в 34,5 млрд рублей. 29 июня 2011-го ЗАО ММВБ и ОАО «РТС» объявили о подписании рамочного соглашения об объединении бизнесов. В сентябре сделку одобрил ФАС России, и 19 декабря 2011 года слияние двух крупнейших российских бирж произошло. Единая биржа получила название ОАО ММВБ-РТС, она стала крупнейшей в Восточной Европе и СНГ, суммарный объем торгов по итогам года составил 10,1 трлн долларов США или 297,9 трлн рублей. Исходная структура, с которой начиналась история проданной биржи — некоммерческое партнерство РТС, в сделку не вошла.

Как уже говорилось в комментарии к первой части, эта серия статей не претендует на энциклопедическую достоверность: фактов в истории российского фондового рынка много, о некоторых из них не осталось или даже никогда не было четких документальных свидетельств. Воспоминания же — не самый надежный источник. Так что здесь, скорее, стоит говорить об общем, комплексном восприятии происходившего последние 30 лет.

Итак, начав с «первобытного хаоса» 90-х, через самодеятельность в Госбанке и стихийную институализацию, мы пришли к картине начала 2022 года: когда временно угасшая конкуренция возрождается на новом уровне, и частная инициатива опять становится важнейшим двигателем рынка.

Деньги к деньгам

Альянс двух бирж — РТС и ММВБ — называют по-разному: кто-то «объединением», кто-то говорит, что РТС «купили» — по крайней мере, именно в таком виде эта сделка была оформлена. Кто-то называет случившееся «поглощением», потому что команда РТС перешла в ММВБ, которая, впрочем, вскоре поменяла название на Московскую биржу. Но изначально, как минимум в публичных комментариях, декларировался паритет сторон. В частности, Роман Горюнов, глава РТС, получил в объединенной компании должность первого заместителя председателя правления, старшего управляющего директора.

Аргументы в пользу сделки, как бы ее ни называли, звучали регулярно и с самых высоких трибун. Объединение площадок подразумевает объединение их аудиторий. Больше игроков — больше ликвидности, меньше волатильности, меньше спреда, то есть разницы между ценой самой выгодной покупки и продажи. Торговля начинает меньше зависеть от случайностей, становится менее рискованной. Все это должно привлекать желающих торговать именно на этой площадке.

«Если бы в 2005–2006 годах не появилась идея центрального депозитария, не было бы конфликта: инфраструктура приносит деньги. Но в итоге объединение случилось бы все равно — в пользу него говорят оптимизация расчетов и клиринга», — говорит Владимир Миловидов, заместитель директора по науке ИМЭМО РАН, в 2007–2011 годах возглавлявший Федеральную службу по финансовым рынкам России.

По мнению экс-чиновника, консолидация бирж на уровне принятия решений — мировая тенденция. В частности, NYSE и Nasdaq — крупные холдинги, каждый из которых объединяет множество бирж в разных странах. По словам Владимира Миловидова, одна из идей слияния была в создании холдинга, обеспечивающего единую систему расчетов на разных площадках — но в итоге поступили иначе.

Одной из проблем, которые призван был решить этот проект, был рост оборотов по российским бумагам на иностранных биржах, прежде всего на Лондонской (London Stock Exchange, LSE) — в 2011 году, по оценке «Альфа-банка», за рубежом обращались бумаги примерно 70 крупнейших российских эмитентов.

«Тогда очень важно было привлечь нерезидентов. За этим стояла очень серьезная работа. Большая доля оборотов приходилась на Нью-Йорк, Лондон и Франкфурт. Ценообразование происходило там. Чтобы привлечь эту ликвидность в Россию, необходимо было создать единую прозрачную систему. Можно по-разному оценивать, куда вели эти намерения — но тогда было так. Наверное, были бы плюсы, если бы у нас было две биржи. Но я говорю о плюсах, принимавшихся в расчет тогда», — рассуждает торговый представитель России в Австрии Александр Потемкин, ранее — директор Центра проведения валютных операций Валютной биржи Государственного банка СССР, заместитель председателя Банка России и генеральный директор, президент ММВБ.

К 2013 году в некоторые месяцы на LSE приходилось более половины оборота наиболее ликвидных отечественных акций. Насколько эта работа удалась благодаря усилиям биржи, а насколько — из-за снижения интереса иностранных инвесторов, можно обсуждать. Как известно, с 2007 года капитализация российского рынка акций в валюте снизилась вдвое. Если до 2011 года инвесторы еще были готовы делать ставки на будущий рост российской экономики, то потом это желание стало постепенно сходить на нет. Но, как бы то ни было, по данным Московской биржи, сейчас соотношение оборотов составляет 80/20 в ее пользу.

На фондовом рынке можно то… на фондовом рынке можно это. а он зарабатывает на фондовом рынке… Да что это такое — фондовый рынок?

Монопольна ли монополия

В то же время раздавались голоса и против объединения, и главным аргументом здесь служило исчезновение конкуренции, являющейся, как известно, основным источником развития рынка.

«Одна биржа в стране не означает отсутствия конкуренции. У нас очень либеральное законодательство, и российские активы могут торговаться на любом рынке. Только в последние годы удалось перетащить ликвидноcть — сейчас у нас 83%, а было 50/50. А еще ведь есть небиржевой рынок», — возражает управляющий директор по продажам и развитию бизнеса, член правления Московской биржи Игорь Марич.

По его словам, это же касается и валютного рынка: ликвидность сосредоточена в банках, и биржа здесь доминировать не может. Наконец, клиенты у биржи тоже разные: и брокеры, и физические лица, и корпорации, и нерезиденты. И для каждой из этих категорий рынок предлагает достаточно альтернатив.

Аналогичного мнения придерживался и регулятор. «В конечном счете эффективность рынка определяется доступом, широтой услуг, эффективностью сделок. Кто лучше рассчитывает, тот и хорош, а количество бирж не имеет большого значения. При этом по одному инструменту правильнее иметь одну площадку», — уверен Владимир Миловидов. Он отмечает, что, хотя в США, например, много площадок, там нет ни одного биржевого индекса, кроме Nasdaq. В России же индексы были привязаны к биржам, и возникали ненужные разночтения.

«И вот появилась идея международного финансового центра, привлечения ликвидности. Все согласились, все было абсолютно рационально», — настаивает экс-руководитель ФСФР. По его мнению, конкуренция между биржами невозможна и скорее бессмысленна, поскольку акции имеют одну цену на всех площадках. «Никакого арбитража между Москвой и Лондоном нет, цены примерно одинаковые. В чем здесь может быть конкуренция? Все равно между клиентом и биржей стоит брокер, конкуренция должна быть между ними. Посмотрите на США — там брокеры вообще без комиссии работают. Вот где конкуренция», — резюмирует Владимир Миловидов.

Режим расчета сделок переведен с T+0 на T+2

Фото: Московская биржа

Участники рынка также не считали новую структуру рынка жесткой и ущербной монополией. По мнению генерального партнера Matrix Capital Павла Теплухина, для бирж важнее не их количество, а качество управления в каждом конкретном случае. «Кажется, хорошо, когда есть выбор. Но в таких инфраструктурных инструментах очень много зависит от настроек. Основные акционеры биржи — они же и основные игроки. И у них в голове по определению много противоречий: все, что они платят как брокеры, они зарабатывают как акционеры», — говорит он.

И поскольку сейчас акционеров на Московской бирже много, они принимают достаточно взвешенные решения. И в таких условиях технически нет необходимости в конкуренте, биржа может работать в единственном числе, полагает Павел Теплухин.

Брешь в системе

В пользу созданного конгломерата говорит и то, что, получив монополию, Московская биржа развивалась, не стояла на месте. В 2012 году к валютным торгам допустили не только банки, но и брокеров. На следующий год биржа провела собственное IPO, а рынок акций был переведен на принятую во всем мире технологию Т+2 (то есть с расчетами через два дня после заключения сделки) — правда, частичное обеспечение все равно сохранилось.

Как Московская биржа стала публичной

15 февраля 2013 года состоялось первичное размещение акций биржи на собственной площадке (тикер MOEX), совокупный объем размещения составил 15 млрд рублей. Книга заявок была переподписана дважды, их объем приблизился к 1 млрд долларов. Новыми акционерами биржи стали десятки российских и международных инвестиционных фондов, сотни российских частных инвесторов. Рыночная капитализация биржи по итогам размещения составила 127 млрд рублей. В ноябре 2013-го акции MOEX включены в индекс MSCI Russia.

За эти годы были запущены операции РЕПО (срочное кредитование под залог ценных бумаг) с центральным контрагентом, торги биржевыми фондами (БПИФ и иностранными ETF) — список нововведений займет не одну страницу.

РЕПО

— сделка купли (продажи) ценной бумаги с обязательством обратной продажи (покупки) через определенный срок по заранее определенной в этом соглашении цене. Обратное РЕПО означает, что сторона, в нашем случае фонд, временно получает под залог ценные бумаги, давая деньги пайщиков в долг с обязательством второй стороны выкупить эти бумаги.

Возможно, новый импульс развитию рынка мог бы дать предусматривавшийся законом к 2016 году выход ЦБ из капитала Московской биржи. Первую половину доставшихся ему 23,5% акций объединенной биржи ЦБ успел продать в июле 2014 года — причем большинство удовлетворенных заявок пришлось на иностранных инвесторов. Однако затем последовал обвала рынка из-за санкций в связи с присоединением Крыма. И во второй половине 2015 года выяснилось, что из-за «геополитической напряженности» и риска, что «биржу скупят иностранцы», Банк России решил сохранить рычаги влияния за собой, а закон был пересмотрен.

На объединенной бирже и по другим направлениям кое-что шло не так, как планировалось. Вскоре представители команды РТС стали откалываться от нового дружного коллектива. «Предпосылка «светлого будущего» от локального чемпиона не очень реализовалась. Да, российскую ликвидность из Лондона забрали (объемы торгов бумагами эмитентов, проводивших размещения на Западе, на Московской бирже стали больше аналогичных объемов на Лондонской фондовой бирже — Прим. ред.) – вот только ликвидность мирового рынка при этом росла быстрее, чем у нас. Практически вся команда РТС перешла в объединенную компанию. Сделка декларировала не просто покупку, а объединение корпоративных культур, создание новой общей сущности, — рассказывает Роман Горюнов. — Организаторы, Сергей Швецов (зампред ЦБ) и Рубен Аганбегян (президент ММВБ), сделали сделку, а воплощать их замыслы, тактически, в жизнь пришлось другим. В итоге результат оказался несколько другим, чем мы ожидали. А жизнь небесконечна, и хочется заниматься тем, что считаешь нужным и возможным. Тем более, если есть возможность профессионально реализоваться».

Как уже говорилось, после сделки по объединению бирж, продолжила существовать Ассоциация «НП РТС», которой, в числе прочего, принадлежала доля в капитале действующей Санкт-Петербургской биржи. В ноябре 2014 года команда РТС начала там торговлю иностранными ценными бумагами – это были сразу 55 наиболее ликвидных акций из списка S&P 500. В 2016 году участники торгов получили доступ к мировой ликвидности.

«Мы создали систему, дающую инвестору возможность торговать по наилучшим ценам, в том числе с использованием ликвидности мировых площадок, а не только нашей, – продолжает Роман Горюнов. – Наш центральный контрагент обеспечивает исполнение сделки на международной площадке и отдает ее результат клиенту». Так как в этом случае биржа сама уплачивает комиссию, то и зарабатывает меньше, но это решение самой торговой площадки.

С точки зрения рынка важнее, что уже с 2017 года в Санкт-Петербурге можно купить любую акцию из списка S&P 500, а общее количество обращающихся на бирже иностранных ценных бумаг уже превысило 2 тыс. В итоге в прошлом году оборот по ним практически сравнялся с оборотом рынка акций на Московской бирже: 393,4 млрд долларов против 30 трлн руб., что по среднегодовому курсу за 2021 год дает 407,3 млрд долларов.

«Сегодня у нас в России опять две биржи, это восстановление конкуренции на рынке. И люди все те же. Московская биржа пытается с этим бороться, но пока работаем. Как правильно писал Швецов (c 2013 года — первый заместитель председателя Банка России, с марта 2022 года покидает пост — Прим. ред.), нам удалось два раза войти в одну реку», — считает Анатолий Гавриленко, председатель совета директоров НП РТС.

«РТС отличалась тем, что в ее руководстве были сами участники торгов. А ММВБ управлял регулятор и крупнейшие инвестиционные и банковские структуры. ММВБ стала монополистом буквально по всем инструментам. И ничто не предвещало появление хотя бы какого-то конкурента. Но рынок спокойно воспринимает монополию, пока все комфортно — тарифы, ликвидность, клиринг, — рассуждает президент Московской международной валютной ассоциации Алексей Мамонтов. — А люди из той команды оказались креативными, и это главное в рынке. Они поискали-поискали и увидели возможность».

До этого российские инвесторы могли торговать иностранными бумагами только через западные платформы, не подпадающие под российское регулирование. Это создавало проблемы и с платежами, и с защитой инвесторских прав. Создание площадки-резидента в корне изменило эту ситуацию и привлекло новых игроков.

«На Московской бирже, несмотря на огромное число зарегистрированных бумаг, реально, с ликвидностью, торгуется десятка полтора. А иностранных бумаг существуют сотни и сотни — и так торговать, конечно, интересней, — продолжает Алексей Мамонтов. — Это был ключевой момент для брокеров, и сначала потихоньку-потихоньку, но потом последовал взрывной рост. Московская биржа тоже пытается запустить такую платформу, но неизвестно, получится или нет. И это как раз конкуренция».

Почему на российском фондовом рынке наблюдается стагнация с 2011 года?

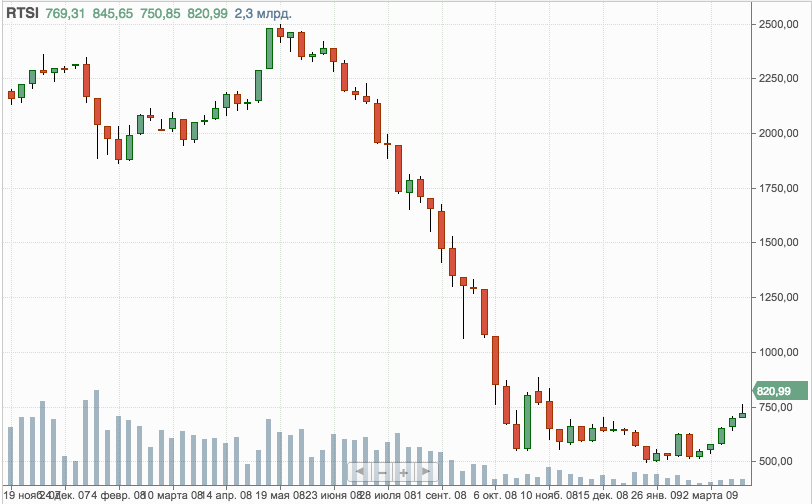

Вот уже с 2011 года российский фондовый рынок не показывает новых максимумов. Даже рублевый индекс ММВБ не может покорить новых высот, хотя в последние несколько недель и показывать уверенный рост. А уж долларовый РТС аж с 2008 года не может достичь новых высот! В чем причина? Почему российский фондовый рынок, который с 2000 по 2008 гг. рос рекордно высокими темпами среди всех мировых рынков (со 100 пунктов до почти 2500 пунктов по индексу РТС) после кризиса даже не восстановился? И случится ли это вообще когда-нибудь?

Чтобы ответить на все эти вопросы разберемся с несколькими ключевыми составляющими. Для начала выделим собственно сами эти составляющие. Ключевыми факторами роста фондового рынка являются стабильный рост экономики, благоприятная денежно-кредитная политика и высокая ликвидность. Теперь разберем более подробно каждый из этих факторов.

Рост экономики

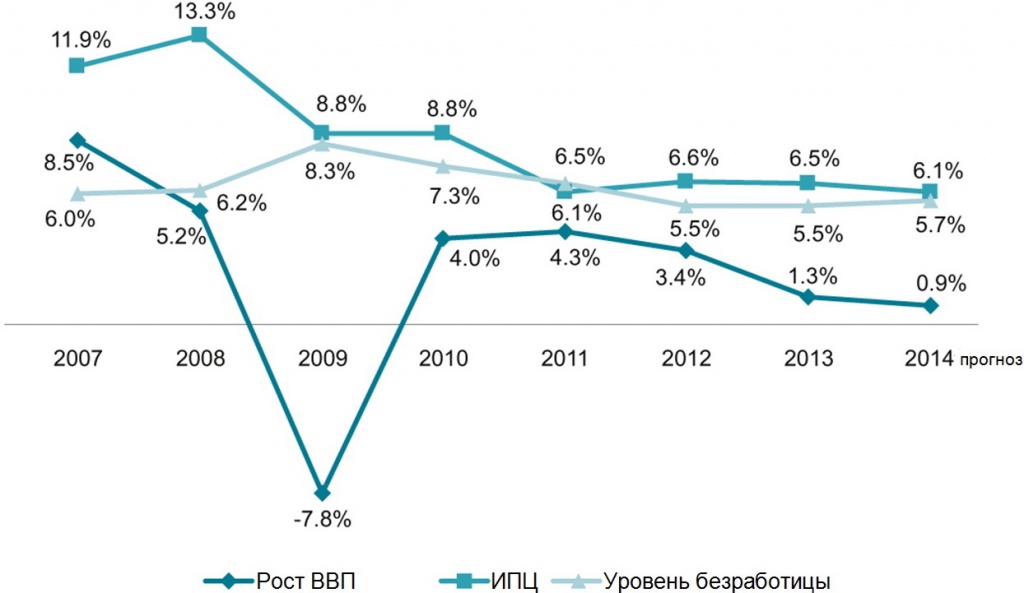

В тучные 2000-е гг. российская экономика росла рекордно высокими темпами. С 1999 по 2008 год экономика практически удвоилась – общий рост составил 93%. В итоге, объем ВВП в долларовом выражении на 2008 год составил 1.3 трлн. долларов против 175 млрд. долларов в 1999 году – рост более чем в 8 раз.

Естественно это не могло не сказаться позитивно на фондовом рынке. Так, индекс РТС за соответствующий период взлетел с 55 пунктов до 2500 пунктов – почти в 50 раз! Российский рынок в то время показал лучшую динамику среди всех мировых фондовых индексов.

Но затем случился кризис – цены на нефть рухнули со 130 долларов в июле-августе 2008 года до 35 долларов на начало 2009 года. В результате, экономика сократилась в 2009 году на 7.8% (на первое полугодие падение ВВП превышало 10%). Долларовый РТС в моменте обвалился ниже психологически важного уровня в 500 пунктов – минимум с конца 2003 года.

После кризиса экономика восстановилась довольно быстро – уже в 2011 году объем ВВП превысил уровень 2008 года. Общий рост экономики за 2010-2011 гг. составил 8.4%. Как следствие, РТС быстро восстановил свои позиции и уже в апреле 2011 года составил более 2100 пунктов.

Однако затем экономика начала сдавать. Темпы роста ВВП упали с 4-4.5% до 3.3% в 2012 году, 1.3% в 2013 году и порядка 0.6% в 2014 году. При этом все это происходило планомерно, что в итоге приводило к общему ухудшению настроений на фондовом рынке. Как следствие, РТС постепенно стал сдавать позиции и уже в середине 2012 года составил менее 1200 пунктов. Таким образом, одним из ключевых факторов негативной динамики фондового рынка стало снижение динамики экономического роста.

При этом что касается РТС, то это долларовый индекс, поэтому он сильно зависит от валютных колебаний рубля. Вот почему в середине декабря прошлого года, во время валютного кризиса в России, этот индикатор в моменте обвалился более чем на 20% и достигал 580 пунктов.

Денежно-кредитная политика

Денежно-кредитную политику в России, как и в большинстве рыночных стран, как известно, определяет Центральный Банк. В марте 2011 года Банк России объявил своей главной целью борьбу с инфляцией. В результате, с того времени российский ЦБ взял планомерный курс на инфляционное таргетирование. Тогда регулятор поднял ставку рефинансирования с 7.75% до 8%, а к концу года до 8.25%.

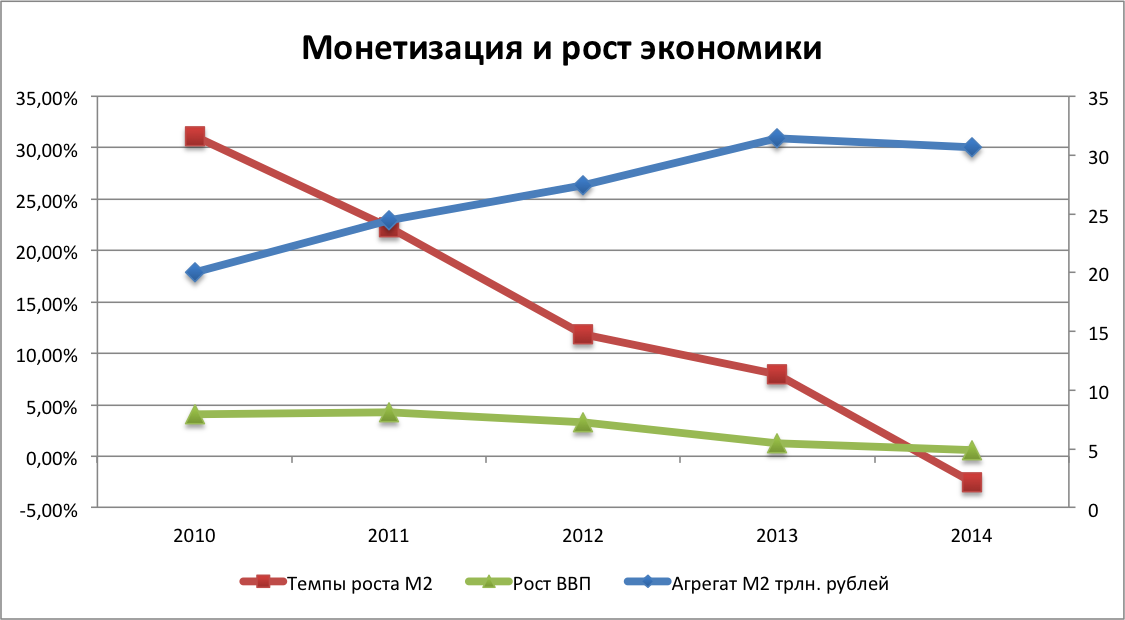

Одним из ключевых факторов таргетирования инфляции Банк России посчитал борьбу с ростом денежной массы. И кстати во многом не беспочвенно – действительно тогда рост денежной массы достигал 30-35% в год. При этом монетизация экономики превышала 70% ВВП. Понятно было, что при таких темпах роста, монетизация уже в ближайшие 2-3 года превысила бы критически для российской экономики уровень 110% от ВВП, что создавало бы серьезные риски для девальвации рубля и соответственно всплеска инфляции. В результате, тогда инфляцию удалось значительно снизить и она составила исторически минимальный уровень за всю постсоветскую историю России – 6.1%. Поэтому тогда такой шаг Банка России был во многом оправданным и направленным на сохранение долгосрочной макроэкономической стабильности.

Однако ошибка ЦБ в том, что политика должна быть гибкой – вслед за ужесточением должно быть смягчение, чтобы таргетирование инфляции не достигалось за счет подавления экономического роста. Но Банк России этот факт проигнорировал – новая администрация Эльвиры Набиуллиной в 2012 году продолжила курс на жесткую политику. И именно с марта 2011 года начался сначала постепенный откат фондового рынка от роста к стагнации, а затем к развитию медвежьего тренда.

Несмотря на то, что из-за структурных проблем в экономике цели тарегиторивания инфляции политика процентных ставок не приводила к нужному результату (темпы роста инфляции напротив планомерно увеличивались с 6.1% в 2011 году до 6.5% в 2012 году), регулятор не отошел жесткой денежно-кредитной политики и курса на высокие процентные ставки. А в 2014 году начался и резкий рост ключевой ставки, по которой финансовому сектору предоставлялась основная часть фондирования (краткосрочного – через операции РЕПО). С марта по декабрь ключевая ставка была поднята с 5.5% до 17%. В результате, индекс РТС в прошлом году обвалился почти в 2 раза – с 1450 пунктов до 790 пунктов.

Уровень ликвидности

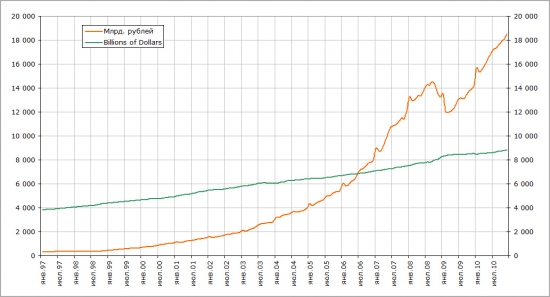

Наконец, последний фактор роста фондового рынка – высокий уровень ликвидности. Иными словами – высокие темпы роста монетизации экономики. Макроэкономическим индикатором монетизация является агрегат М2, показывающий стоимостный объем ликвидных активов в экономике (денежных средств и ценных бумаг).

По состоянию на 2011 год, данный индикатор составил почти 24.5 трлн. рублей, а рост по итогам года достиг 22.3%. При этом в 2010 году темпы роста превышали 30%. Однако уже в 2012 году темпы роста показателя сократились до менее чем 12%, в 2013 году упали до 8% (в основном из-за роста инфляционных ожиданий и рекордному объему иностранных инвестиций). В 2014 году, по предварительным пока данным, рост денежной массы и вовсе был отрицательным – агрегат М2 сократился по итогам года на 2.5% до 30.625 трлн. рублей (это порядка 40% от ВВП, что является экстремально низких показателем).

В таких условиях вполне естественно, что финансовому сектору не хватало ликвидности не то что на развитие новых направлений деятельности, в числе которых были фондовый рынок либо венчурное инвестирование, но и на нормальное функционирование в уже действующих традиционных направлениях (в первую очередь на рынке внутреннего рублевого кредитования). Как результат – объемы торгов акциями на Московской бирже упали чуть ли не надо 75%.

В итоге можно сделать вывод, что основной причиной такой вялой динамики российского фондового рынка по сравнению с западными и азиатскими рынками является крайне негибкая политика Банка России. В том случае, если регулятор наконец начнет смягчать политику, пусть даже и с текущих экстремально жестких уровнях, на российском рынке начнется бурный рост, в результате чего сценарий 2009 года вполне может повториться.

Источник https://www.banki.ru/news/daytheme/?id=10964071

Источник https://utmagazine.ru/posts/6132-pochemu-na-rossiiskom-fondovom-rynke-nablyudaetsya-stagnaciya-s-2011-goda