Досрочное погашение автокредита в банке ВТБ

Автокредиты относятся к целевым кредитам, так как выдаются на определенную цель – покупку автомобиля. Как вариант, клиент может оформить обычный кредит и на него приобрести желаемое авто. В этом случае это будет обычный потребкредит. Его преимущество перед автокредитом будет заключаться в том, что машину не нужно отдавать под залог банку, и в период срока выплат человек может ее продать и купить что-то еще. Преимуществом автокредита перед потребкредитом заключается в том, что ставки по нему будут ниже, можно получить скидку на покупку в автосалоне и приобрести страховой полис со скидкой. Однако, здесь автомобиль сразу же идет в залог банка, и ПТС будет находиться в банке, пока кредит не будет погашен. В этот период клиент не сможет продать свой автомобиль.

Как и любой другой займ, автокредит можно погашать частично или полностью досрочно. В этом случае можно сэкономить на процентах и вывести машину из-под залога. Машина без залога полностью ваша и ее можно продать без каких-либо проблем. Читайте также: Как уменьшить переплату по кредиту?

Как досрочно погасить автокредит в ВТБ?

Погашение автокредита производится стандартными аннуитетными (равными) платежами в соответствии с установленным графиком. Для более комфортного погашения кредита в ВТБ выдается бесплатная неименная пластиковая карточка, на которую можно вносить денежные средства, а они будут списывать автоматически в установленный срок. Согласно правилам, каждый автозаемщик может погашать свой долг полностью или частично на любом этапе. Это позволяет экономить на процентах и быстрее расплатиться. Для банка, конечно же, это не приносит никакой выгоды, так как он лишается постоянного притока денежных средств и прибыли в виде процентов, однако, по федеральному законодательству препятствовать этому желанию клиента он не может.

Владислав прошел «Тест: Как правильно досрочно погашать кредит?» и набрал 10 баллов.

Частичное погашение автокредита (ЧДП).

Оно подразумевает погашение части основного долга, за счет чего можно уменьшить сумму ежемесячного платежа или срок. ЧДП осуществляется в дату очередного платежа, при написании заявления на ЧПД клиентом хотя бы за день. Если заявление не будет написано, а клиент просто внесет сумму на карту или счет, то ЧДП не произойдет – банк будет списывать только платеж, согласно графику. На следующий день после списания, в системе формируется новый график, согласно выбранному способу (уменьшение срока или платежа). В первом случае платеж останется таким же, вот срок кредита сократиться. Во втором случае срок кредита остается прежним, а сумма платежа уменьшается. Этот способ не совсем выгоден, так как он не уменьшает переплату, однако, если клиента напрягает большой платеж, то он будет оптимальным.

Полное досрочное погашение (ПДП).

- Как минимум за день до даты планового взноса нужно подойти лично в банк с паспортом и написать заявление на полное погашение.

- Сотрудник называет сумму, которую нужно внести на карту или счет для списания.

- На следующий день после погашения нужно снова подойти в банк и попросить справку о полном погашении и отсутствии задолженности. Это сделать обязательно, чтобы в будущем не возникало ситуаций, когда ПДП не прошло, и клиент остался еще должен банку. Справка выдается обычно в течение 1-2 дней.

- После получения справки нужно написать заявление на выдачу ПТС и вывода автомобиля из обременения. Заявление желательно написать в том же офисе, где оформлялся автокредит.

- В течение 1-3 дней банк предоставляет клиенту ПТС и машина уже не будет числиться в залоге у кредитора.

- Забирать ПТС нужно будет в Центре автокредитования ВТБ . Сделать это сможет только собственник при предъявлении паспорта.

Таким образом, соблюдая все правила частичного и полного досрочного погашения, можно без проблем расплатиться с долгом и вывести свой автомобиль из залога банка. Сейчас ВТБ является одним из нескольких банков, которые предоставляют специальные предложения по покупке машины в кредит совместно с различными производителями. Также есть программа государственного субсидирования на покупку отечественного автомобиля под минимальную ставку до 10% годовых.

Что сделать и какие документы получить после полной выплаты кредита за автомобиль?

Даже полная выплата кредита за машину не всегда означает, что вы больше ничего банку не должны. Иногда плательщика могут ожидать неприятные сюрпризы – и не только по части небольших долгов банку в виде скрытых комиссий, но и невозможности перерегистрировать автомобиль в дальнейшем в ГИБДД, беспрепятственно продать его и забрать ПТС. В статье приводим чеклист документов и рассказываем, что делать, чтобы не столкнуться в будущем с проблемами после оплаты автокредита.

Самое главное в 2023 году – что значит кредит по закону?

Фактически их бывает 2 основных вида:

- классический автокредит – его непременная особенность: приобретаемый автомобиль является предметом залога в банке,

- обычный финансовый кредит – в этом случае берутся деньги, которые вы уже тратите хоть на авто, хоть на что-то иное, при этом, здесь также может быть залог и другие гарантии для банка (поручители и так далее).

И именно о конкретного типа займа зависит набор документов и перечень действий после полного его закрытия. Давайте будем рассматривать их оба по каждому определённому шагу.

И самое главное: при любом виде кредита автомобиль в любом случае принадлежит вам. Транспортное средство находится в собственности займодателя только в одном случае – если речь идёт о договоре лизинга – это формально аренда машины с дальнейшей возможностью выкупа. Но будь то потребительский или автокредит, в этом случае авто находится в вашей собственности и принадлежит вам в полной мере с одним лишь ограничением.

Вас также заинтересует:

Поэтому и говорить, что банк просто так может забрать машину в случае невыплаты кредита, в корне неверно. У банка есть лишь право приоритетного требования перед другими вашими кредиторами, если ваше имущество будут изымать в счёт погашения долгов – и то только при реализации именно автомобиля, являющегося предметом залога.

Поэтому то, что вам точно не нужно будет делать, если мы говорим об автокредите – это переписывать, перерегистрировать или совершать иные действия для перехода права собственности к вам.

Ещё раз повторим – автомобиль итак ваш. К сожалению, многие автолюбители считают как раз иначе.

Что нужно сделать после закрытия?

Итак, вам необходимо сделать несколько простых шагов, которые в конечном итоге должны сделать вас уверенными в 3 вещах:

- что вы точно всё выплатили и никакие проценты больше не капают на сумму вашей задолженности, не осталось никаких платных услуг по обслуживанию счетов и карт и прочих,

- забрать ПТС, если он хранился в банке,

- проверить, чтобы автомобиль был исключён из реестра залогового имущества, если вы брали автокредит.

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

- справка о закрытии кредита,

- все квитанции об оплатах за последние 3 года (но лучше все).

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

- либо лично отвезти его в банк и получить печать и подпись сотрудника банка о принятии и/или входящий номер заявления,

- либо отправить почтой заказным письмом с уведомлением о вручении и описью вложения.

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Почему выше мы писали о 3 годах? Это общий срок исковой давности. То есть по прошествии 3 лет лицо, право которого нарушено, уже не может взыскать ущерб от этого нарушения (в вашем случае сумму платежа по кредиту, которую вы обязаны были внести до определённого срока, согласно графику). Если быть точнее, то взыскать сможет, но простое ваше возражение в суд об истечении срока исковой давности является основанием для отказа в удовлетворении иска.

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2023 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2023 года. Таким образом, пропущен срок давности в гражданском судопроизводстве, в результате чего по вашему возражению об этом иск должен быть отклонён.

Забираем ПТС

Вообще-то паспорт автомобиля должен храниться исключительно у владельца или собственника, согласно пункту 15 Положения о ПТС (Приказ МВД №496). Поэтому удержание этого документа даже до выплаты кредиты банком незаконно.

Забрать его можно, просто обратившись в кредитное учреждение. Для этого также рекомендуем подать письменное заявление.

Обратите внимание, что нередко ПТС хранятся в центральных подразделениях банков (чаще в Москве), и потому ожидать его полного возвращения и выдачи вам, возможно, придётся до 1 месяца.

Убираем автомобиль из залога

Это шаг в чеклисте необходимых действий по правильному закрытию займа актуален только при наличии у вас именно автокредита – когда приобретённый автомобиль является предметом залога. Другие потребительские кредиты здесь не актуальны, так как машина не выступает залогом.

И это, пожалуй, самое главное, что необходимо сделать, чтобы в будущем не столкнуться с проблемами, например, при продаже машины. Ранее мы уже писали подробную статью о проверке авто на залог.

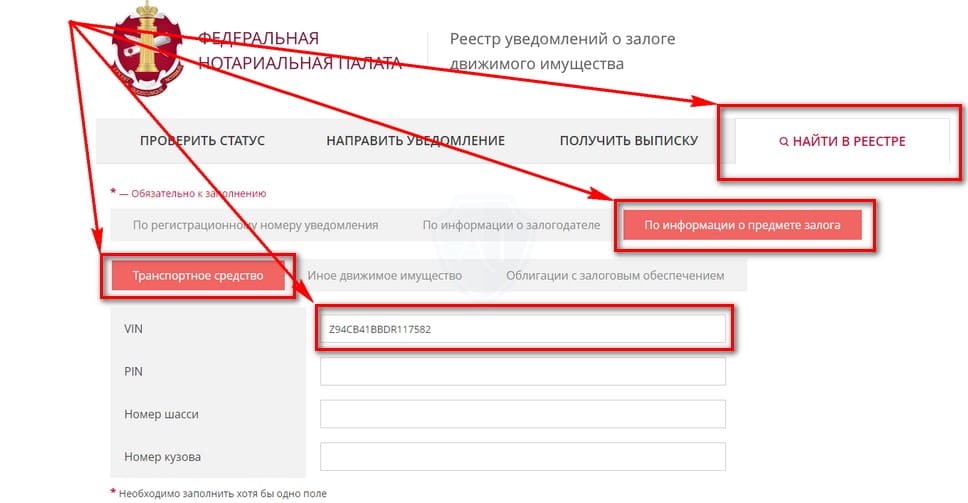

- Итак, сначала перейдите на официальный сайт Реестра залогов ФНП в раздел поиска.

- Здесь вам необходимо выбрать последовательно вкладки «Найти в реестре» → «По информации о предмете залога» → «Транспортное средство» и в соответствующее поле вбить VIN-код вашего автомобиля, который пока ещё должен числиться в кредите.

- Далее ниже кликните кнопку «Найти».

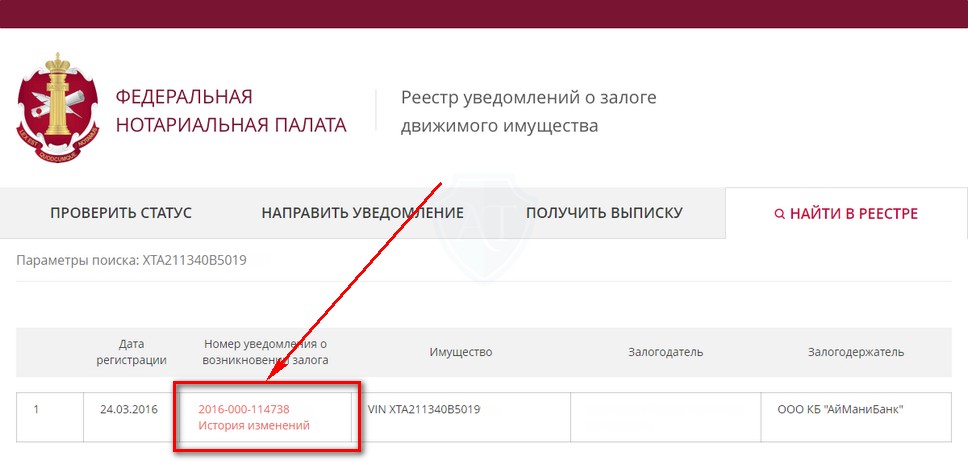

- В результате вам выдаст информацию о залоге: либо что результатов не найдено, либо, что более вероятно, будет таблица о нахождении транспортного средства в залоге. Это нормально, даже если прошло некоторое время после закрытия кредита.

- Вам необходимо кликнуть на номер уведомления:

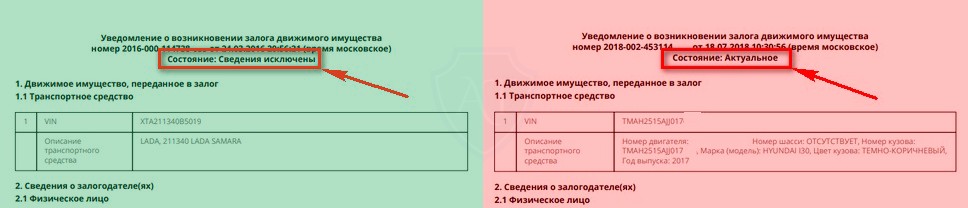

- Как итог, вам покажет один из 2 вариантов. Обратите внимание, даже если автомобиль недавно был в залоге, таблица всё равно будет отображаться. Вам нужно смотреть на состояние, и здесь возможны 2 варианта: либо «сведения исключены», либо «Актуальное».

Если вам показывает, что сведения исключены из реестра, то это хорошая новость – значит, банк удалил автомобиль как залог. Не беспокойтесь, если планируете продавать авто, а по поиску в реестре выскакивает эта таблица – многие покупатели знают, что она хранится долго, и знают, что нужно смотреть именно состояние.

Если же информация актуальна, то можно ещё немного подождать, особенно, если вы совсем недавно заплатили и закрыли автокредит полностью. Как правило, банки вносят сведения в течение срока от недели до пары месяцев. Если же прошло больше времени или вам необходимо продать авто и как можно скорее изменить эту информацию, то подайте письменное заявление об исключении сведений о залоге из реестра залогового имущества. Оно пишется в свободной форме, где вы просто указываете данные авто, а также что при проверке выдаёт, что машина в залоге, и требование внести соответствующие сведения для исключения текущего статуса залогового имущества.

Источник https://mobile-testing.ru/dosrochnoe_pogashenie_avtokredita_vtb24/

Источник https://autotonkosti.ru/q/chto-sdelat-i-kakie-dokumenty-poluchit-posle-polnoy-vyplaty-kredita-za