Кредиты для ИП и ООО Сбербанк: новые условия и упрощенный процесс оформления в 2023

Кредиты представляют собой финансовое средство, которое может быть использовано для решения различных задач бизнеса. Индивидуальные предприниматели (ИП) и общества с ограниченной ответственностью (ООО) имеют возможность обратиться в Сбербанк для получения финансовой поддержки. Однако, чтобы оформить кредит, необходимо ознакомиться с условиями, предоставляемыми банком, и правильно подготовить документацию.

В 2023 году Сбербанк предлагает различные условия кредитования для ИП и ООО. Банк предоставляет как краткосрочные, так и долгосрочные кредиты. Краткосрочные кредиты обычно предназначены для покрытия текущих операционных расходов или финансирования краткосрочных проектов. Долгосрочные кредиты предоставляются для крупных инвестиционных проектов или покупки дорогостоящего оборудования.

Чтобы оформить кредит в Сбербанке, необходимо предоставить определенный пакет документов. Для ИП потребуется предоставить паспорт, свидетельство о постановке на налоговый учет, справку о доходах, а также выписку из ЕГРИП. Для ООО требуются учредительные документы, выписка из ЕГРЮЛ, бухгалтерская отчетность и прочие документы, подтверждающие финансовое состояние компании.

Кредиты для ИП и ООО Сбербанк:

Сбербанк предлагает широкий спектр кредитных продуктов как для индивидуальных предпринимателей, так и для обществ с ограниченной ответственностью. Банк понимает, что ИП и ООО нуждаются в финансовой поддержке для развития своего бизнеса и готов предоставить оптимальные условия кредитования.

Для индивидуальных предпринимателей Сбербанк предлагает кредиты с разными целями использования средств: для пополнения оборотных средств, приобретения оборудования или недвижимости, развития нового направления бизнеса и других. Оформление кредита для ИП требует предоставления пакета документов, который включает в себя учредительные документы и данные о финансовом состоянии предприятия.

Для обществ с ограниченной ответственностью Сбербанк также предлагает различные виды кредитов. Компания может получить кредит для приобретения нового оборудования, расширения производства, пополнения оборотных средств и других целей. В оформлении кредита участвуют все учредители компании, что требует согласования всех сделок уставом общества.

Для получения кредита в Сбербанке ИП и ООО должны иметь положительный кредитный рейтинг и доказать свою платежеспособность. Банк проводит анализ предоставленной информации и принимает решение о выдаче кредита на основе этих данных. Условия кредитования могут варьироваться в зависимости от вида деятельности, срока проведения бизнеса и требуемой суммы кредита.

Статья по теме: Информационно-консультационные услуги: как получить качественные консультации и полезную информацию

Условия кредитования в 2023 году

В 2023 году Сбербанк предлагает ИП и ООО хорошие условия для получения кредитов. Банк предоставляет различные виды кредитов, а также удобные сроки и процентные ставки.

Для ИП и ООО Сбербанк предлагает кредиты с минимальной суммой в несколько миллионов рублей. Данная сумма может использоваться на различные цели, например, на развитие бизнеса, покупку оборудования или расширение производства.

Процентные ставки по кредитам для ИП и ООО в Сбербанке зависят от суммы кредита и срока его погашения. Чем выше сумма кредита и чем дольше срок погашения, тем ниже процентная ставка. Банк готов рассмотреть каждую заявку и предложить индивидуальные условия для каждого клиента.

Для получения кредита ИП или ООО должны предоставить Сбербанку необходимые документы, подтверждающие их финансовую состоятельность и способность погасить кредит. В документах могут быть указаны данные о бухгалтерии, расходах и доходах, наличии собственного капитала, а также о текущих платежах и задолженностях.

Сбербанк также предлагает различные опции для погашения кредита. Клиенты могут выбрать ежемесячные платежи, равные сумме кредита и процентам, или дифференцированный платеж, когда сумма платежа уменьшается с каждым месяцем.

В целом, Сбербанк в 2023 году предоставляет ИП и ООО выгодные условия для получения кредитов. Банк готов работать над индивидуальными предложениями, учитывая потребности и возможности каждого клиента.

Преимущества кредитов Сбербанка для ИП и ООО

Сбербанк предлагает широкий спектр кредитных продуктов для индивидуальных предпринимателей и юридических лиц, которые имеют множество преимуществ.

- Гибкие условия: Сбербанк разработал специальные программы кредитования, учитывая особенности работы ИП и ООО. Благодаря этому, условия кредитов адаптированы под требования и потребности предприятий разного масштаба и направления деятельности.

- Низкий процент: Одним из основных преимуществ кредитов Сбербанка для ИП и ООО является относительно низкая процентная ставка. Банк предоставляет выгодные условия, которые позволяют снизить затраты на погашение долга.

- Оформление без лишних затрат времени: Клиентам Сбербанка доступно оформление кредитных заявок онлайн. Это упрощает и ускоряет процесс получения средств и устраняет необходимость в посещении отделения банка.

- Гибкие схемы погашения: Сбербанк предлагает различные варианты графиков погашения кредита, которые позволяют ИП и ООО выбрать оптимальный вариант для своей компании. Это может быть аннуитетный или дифференцированный платеж, а также возможность досрочного погашения.

- Индивидуальный подход: Каждой компании Сбербанк предлагает индивидуальный подход при оценке заявки на кредит. Процесс принятия решения основывается на анализе финансового состояния предприятия, что позволяет учесть его реальные возможности и предложить наиболее выгодные условия.

Статья по теме: Статья 110 УК РФ: что такое доведение до самоубийства и как на нее смотрит юрист

Как оформить кредит для ИП и ООО в Сбербанке

Сбербанк предлагает выгодные условия для оформления кредитов для ИП и ООО. Для того, чтобы оформить кредит, необходимо проделать несколько шагов.

Во-первых, необходимо подготовить необходимые документы. Для ИП это может быть паспорт и свидетельство о государственной регистрации ИП, а для ООО — учредительные документы и паспорт директора компании. Также могут потребоваться финансовые отчёты и другие документы, подтверждающие финансовое состояние ИП или ООО.

Во-вторых, необходимо заполнить заявку на кредит. В ней нужно указать не только персональные данные, но и информацию о деловой активности, обороте и доходах ИП или ООО. Чем подробнее будет предоставлена информация, тем выше шансы на одобрение кредита и получение лучших условий.

После подачи заявки, банк проводит анализ предоставленных данных и принимает решение о выдаче кредита. Если решение положительное, необходимо будет подписать договор о кредите и предоставить дополнительные документы, если это потребуется.

Оформление кредита для ИП и ООО в Сбербанке является достаточно простым процессом, если предоставлены все необходимые документы и информация. Соблюдение всех требований банка позволит получить кредит на выгодных условиях и использовать его в развитии собственного бизнеса.

Необходимые документы для получения кредита

При оформлении кредита для ИП или ООО в Сбербанке необходимо предоставить следующие документы:

- Свидетельство о государственной регистрации компании – это основной документ, подтверждающий легальность деятельности и юридический статус компании.

- Учредительные документы – такие как устав и решения учредителей, подтверждают правомочность действий руководства компании и установленную долю участников в уставном капитале.

- Выписка из ЕГРЮЛ или ЕГРИП – нужна для проверки информации о компании, ее учредителях и руководителях.

- Финансовая отчетность – бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, требуется для оценки финансового состояния компании и ее платежеспособности.

- Паспорт руководителя компании – копия главного паспортного документа руководителя, нужна для проверки его личности и правомочности действий.

- Выписка из расчетного счета – показывает движение денежных средств на счету компании, а также наличие задолженностей и финансовую активность.

Статья по теме: Кадастровая карта Перми 2023 года: обновленная публичная информация

Возможно, в ряде случаев Сбербанк может потребовать предоставить дополнительные документы, связанные с особенностями деятельности компании или типом кредита. Поэтому для получения более точной информации следует обратиться в отделение банка или на его официальный сайт и ознакомиться с требованиями к документам по конкретному виду кредита и организации. Подготовка всех необходимых документов заранее поможет ускорить процесс оформления кредита и повысить вероятность его одобрения.

Какие гарантии требуются для выдачи кредита

Выдача кредита ИП или ООО в Сбербанке требует надлежащих гарантий для обеспечения своевременного погашения обязательств. Кредиторы обычно требуют от заемщика предоставление хорошей кредитной истории, документов, подтверждающих доходы и финансовое положение бизнеса.

Одной из основных гарантий является залог имущества. Это может быть недвижимость, транспортные средства, оборудование или другие ценности, которые могут быть легко реализованы в случае непогашения кредита. Залоговое имущество должно иметь достаточную стоимость для покрытия суммы кредита.

Также в качестве гарантии может использоваться поручительство. В случае неплатежеспособности заемщика, поручитель обязуется погасить задолженность. Роль поручителя может выполнять как физическое лицо, так и другая юридическая организация.

Дополнительно кредиторы могут требовать предоставления бухгалтерской отчетности, выписок из ЕГРЮЛ или ЕГРИП, копий договоров с клиентами или поставщиками. Все эти документы помогут банку оценить финансовую устойчивость заемщика и принять решение о выдаче кредита.

Советуем также:

- Виды юридических лиц и их классификация: обновление в гражданском праве

- Калькулятор процентов по договору займа: как рассчитать сумму с учетом ст. 809 ГК РФ

- Приглашение на конференцию: важное мероприятие, которое нельзя пропустить

- Значение требований к рабочему месту: почему они необходимы

Кредит на развитие бизнеса

В любом бизнесе рано или поздно наступает этап, когда требуются значительные финансовые вложения для его развития.

Например, для закупки дорогостоящего оборудования, приобретения партии товара, открытия нового магазина и т.п.

Если требуемой суммы у предпринимателя или организации нет, то за получением кредита приходится обратиться в банк.

Смотрите дополнительно в этой статье о процедуре оформления ипотеки.

В данной статье вы узнаете, как малому бизнесу получить кредит на развитие бизнеса быстро и с минимальными хлопотами, на какие нюансы обратить внимание.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

Москва и область:

+7 (499) 288-21-76

Санкт-Петербург и область:

+7 (812) 648-23-57

Остальные регионы:

+8 (800) 550-59-06

Условия получения кредита на развитие бизнеса

Условия получения кредита на развитие малого бизнеса каждый банк устанавливает самостоятельно, поэтому надо обязательно проконсультироваться по этому вопросу с представителем выбранного банка или поискать данную информацию на официальном сайте учреждения.

Как правило, есть типовые критерии, которым должен отвечать заёмщик — предприниматель или организация, — устанавливаемые любым банком. К ним относятся:

- бизнес-план. Необходим для того, чтобы показать банку обоснованность получения кредита, финансовые планы по его использованию и погашению;

- отсутствие других непогашенных кредитов. Необязательное, но часто встречаемое условие. Если же у заёмщика ранее были кредиты, но уже успешно и своевременно погашены, то об этом можно сообщить банку, т.к. подтверждает порядочность и положительную кредитную историю заёмщика;

- наличие поручителя. Требуют практически все банки, поэтому заранее следует продумать, кто сможет выступить таковым. Лучше договориться не с одним человеком, а сразу с несколькими людьми, чтобы были запасные варианты на случай непредвиденных обстоятельств.

- свидетельство о регистрации ИП или организации;

- свидетельство о постановке на налоговый учёт;

- выписка из ЕГРЮЛ или ЕГРИП;

- устав организации;

- паспорт директора, главного бухгалтера (если есть), предпринимателя;

- финансовый отчёт, заверенный в налоговой инспекции и прочие финансовые документы на усмотрение банка;

- бизнес-план (например, для реализации кредитного проекта);

- документы о праве собственности на движимое и недвижимое имущество, которое может быть залогом;

- документы, подтверждающие положительную кредитную историю либо отсутствие действующих кредитов.

- свидетельство о государственной регистрации;

- выписку из ИФНС с датой выдачи не позднее 30 дней на дату подачи заявления;

- возможно бизнес-план;

- финансовую отчётность за предшествующий период;

- другие документы на усмотрение конкретного банка.

- размеры кредитных ставок могут быть ниже;

- более длительные сроки предоставления кредитов;

- возможность оформления кредита на большие денежные суммы;

- более мягкие требования к заёмщику, повышенный «коэффициент доверия» по сравнению с ИП.

- более объёмный перечень документов, чем у ИП;

- более длительный период принятия решения о выдаче кредита;

- обязательно наличие поручителя.

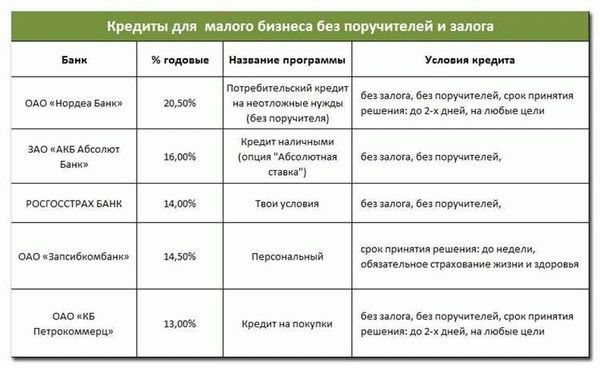

- «Оборотный кредит» (банк Открытие) — возможность пополнения оборотных средств.Заем предоставляется либо в виде кредитной линии, либо единоразово в полном объеме. Минимальный размер — 500 тысяч, а максимальный — 60 миллионов рублей. Ставка зависит от выбранной валюты: от 10,5% в рублях, от 8,5% в долларах и от 7,5% в евро. Погасить задолженность необходимо в течение 3-х лет.

- «Оборотный капитал» (Меткомбанк) — в данном случае речь идет о займе, выдаваемом под 11,5% только в рублях. Максимальный его размер — 25 миллионов, а минимальный — 300 тысяч. Срок кредитования — 36-ть месяцев.

-

наличие ликвидного имущества. Банку необходима гарантия, что выданный им кредит будет погашен, в том числе и в случае, если заёмщик сам сделать этого не сможет. Читайте тут, о видах ответственности за неуплату кредита.

Поэтому перед тем как одобрить выдачу кредита, банк обязательно проверит наличие движимого и недвижимого имущества, оценит стоимость оборудования, находящееся на балансе заёмщика, товар в обороте.

Оформление кредита на развитие бизнеса

Порядок оформления кредита также может иметь некоторые отличия в каждом конкретном банке.

Он также может различаться в зависимости от того, что хочет получить заёмщик: кредит на развитие уже существующего бизнеса или же кредит на развитие бизнеса с нуля, то есть стартап.

В последнем случае заёмщику могут предъявляться повышенные требования, а сама процедура оформления кредита быть более сложной.

Начинается всё с подачи заявления и пакета документов. Перечень необходимых документов следует уточнить в том банке, куда планирует обратиться заёмщик.

Срок рассмотрения заявления обычно составляет от 3 до 15 рабочих дней. В случае вынесения положительного решения, с заёмщиком заключается кредитный договор.

Документы для получения кредита на развитие бизнеса

Перечень документов, необходимых для оформления кредита на развитие малого бизнеса, будет различаться от вида кредитования.

Так, существуют кредиты на пополнение оборотных средств, автокредиты (для приобретения транспортного средства или транспортных средств на нужды бизнеса), коммерческая ипотека (для приобретения офисов, складов и другой недвижимости для бизнес-целей) и др.

В обязательный перечень входят следующие документы:

Кредит на развитие бизнеса для ИП

Немногие банки в настоящее время дают кредит предпринимателям для открытия бизнеса.

Более распространено кредитование для его развития.

Обязательным условием в этом случае является ведение заёмщиком предпринимательской деятельности не менее полугода.

Предприниматель может обратиться в банк для получения как целевого, так и нецелевого кредита.

Целевые кредиты обычно имеют меньшую процентную ставку, упрощённую процедуру предоставления, поэтому более выгодны бизнесменам.

Чтобы получить кредит на развитие бизнеса для ИП необходимо обратиться в банк с заявлением и пакетом документов.

Банковское учреждение потребует с предпринимателя:

Отличия кредитования на развитие бизнеса ИП и ООО

Условия выдачи кредита ИП и ООО могут быть различны.

Кредит на развитие бизнеса для ООО имеет ряд преимуществ по сравнению с ИП:

Здесь можно больше узнать об особенностях регистрации ООО и ИП и какой вид организации предпринимательской деятельности лучше.

Возможными недостатками могут быть:

Государственная программа кредитования для развития бизнеса

Не все знают, что существуют федеральные, региональные и муниципальные программы по поддержке малого бизнеса, в рамках которого малому и среднему бизнесу можно получить субсидии, гранты и кредиты как в качестве стартового капитала, так и для развития существующего бизнеса.

При этом такая государственная финансовая поддержка может быть как возвратной (как правило, через длительный срок и по низким процентным ставкам либо с 0 ставкой), так и невозвратной.

Разумеется, получить подобное финансирование удастся не каждому. Приоритет отдаётся социально-ориентированным, производственным, сельскохозяйственным бизнес-проектам.

Обязательно учитываются количество созданных рабочих мест, полезность предлагаемой продукции и услуг для общества и государства, оригинальность, рентабельность и срок окупаемости проекта.

Действующие программы по поддержке малого бизнеса и условия участия в них можно найти на официальных сайтах администрации города и региона, Минэкономразвития.

Подача заявки для получения гранта или субсидии обычно бесплатна, поэтому попытать удачу может, по сути, любой предприниматель или организация.

При серьёзном подходе к этому вопросу, подготовив подробный и заслуживающий внимания бизнес-план, получить деньги от государства для реализации своего бизнес-проекта вполне реально.

Итак, большинство банковских учреждений предлагает услуги по кредитованию малого бизнеса – ИП и ООО.

При этом чаще кредиты предлагаются действующим предпринимателям и организациям, которым деньги требуются для развития бизнеса, уже приносящим доход.

Условия предоставления кредита в каждом банке индивидуальны. Обычно требуется предоставить заявление и пакет документов, подтверждающих рентабельность затрат, платёжеспособность и положительную кредитную историю заёмщика.

Также помимо банковского кредитования в некоторых случаях предприниматель или руководство организации может получить финансовую помощь от государства в виде целевых грантов, беспроцентных субсидий и пр.

Частые вопросы по кредитам на развитие бизнеса

Какие процентные ставки по кредитам для развития бизнеса

Еще некоторое время назад оформление и получения кредита для бизнеса было достаточно сложной процедурой. Да и сами предложения не особо радовали. В частности, достаточно велика была переплата.

Однако сегодня можно найти немало предложений, весьма интересных как в плане процентных ставок, так и условий предоставления.

Все предложения можно разделить по категориям в зависимости от целей на которые предполагается расходовать кредитные средства.

К примеру, при необходимости пополнение оборотных средств, то внимания заслуживают такие программы:

Для приобретения объекта недвижимости можно воспользоваться предложением ЛОКО-Банка, которое так и называется: «Целевой кредит на приобретение недвижимости». Максимальная сумма, предлагаемая кредитором — 30 000 000 рублей. Ставка — от 11,9% годовых.

Для приобретения необходимого оборудования или коммерческого транспорта можно, воспользоваться предложениями от банка «Зенит».

По программе «Кредит на оборудование и транспорт» возможно получение средств в сумме до 75-ти миллионов рублей. По желанию клиента открывается невозобновляемая кредитная линия. За пользование средствами предприятие платит от 13% до 17% годовых. Залогом по займу, вернуть который нужно не позднее, чем через 60-ть месяцев, выступает приобретаемое имущество

Источник https://krasnozn.ru/blog/obrazczy/kredity-dlya-ip-i-ooo-sberbank-novye-usloviya-i-uproshhennyj-proczess-oformleniya-v-2023

Источник https://urist.one/biznes/kredit-na-razvitie-biznesa.html