Как взять заем для бизнеса предпринимателю с плохой кредитной историей

Кредитная история ИП напрямую влияет на то, какое решение примет банк по заявке на кредит. Даже если предприниматель брал кредит давно и у него была одна или две просрочки, это может стать причиной невыдачи нового кредита. Чтобы банк одобрил кредит на бизнес ИП с плохой кредитной историей, предприниматель может работать над ошибками. Разбираем в статье, что такое кредитная история, можно ли ее исправить и какие еще факторы влияют на решение банка.

Чтобы проверить кредитную историю, нужно выполнить несколько действий.

Узнать, в каких бюро хранится кредитная история. Каждый банк сам решает, в какое БКИ ему отправить информацию. Поэтому, чтобы проверить свою кредитную историю, сначала нужно узнать, в каких бюро она хранится.

Для этого нужно отправить запрос в Центральный каталог кредитных историй — ЦККИ. Проще всего это сделать через портал госуслуг: перейти в каталог услуг, выбрать раздел «Налоги и финансы» → «Сведения о бюро кредитных историй».

Зарегистрироваться в личном кабинете БКИ. Если ваша кредитная история хранится в разных БКИ, придется регистрироваться в личном кабинете каждого из них.

Заказать кредитные отчеты. В отчетах есть информация о действующих и закрытых кредитах, данные о сроках погашения и просрочках, сведения о заявках на кредит и решениях банка.

Заказать отчеты в каждом кредитном бюро можно бесплатно два раза в год. Если отчеты нужны чаще, за них придется заплатить.

Посмотреть персональный кредитный рейтинг. На официальных сайтах БКИ можно посмотреть, как бюро оценивает шансы человека на получение нового кредита. Этот показатель называется персональным кредитным рейтингом.

На рейтинг влияет аккуратность погашения прошлых и действующих кредитов, продолжительность кредитного стажа, размер текущих долговых обязательств. Каждое бюро формирует кредитный рейтинг по своим алгоритмам, но смысл один: чем выше балл, тем с большей вероятностью банки одобрят новый кредит.

Проверить, нет ли ошибок в кредитной истории. Бывает, что у предпринимателя нет долгов и просрочек по предыдущим кредитам, но кредитная история говорит об обратном. В таком случае нужно направить заявление в бюро и приложить доказательства — например, квитанции о выплате кредита, выписки из личного кабинета или заявление на закрытие счета.

Может ли банк одобрить кредит, если у ИП плохая кредитная история

Банк может одобрить кредит предпринимателю с плохой историей, если увидит, что у него надежный бизнес. Для этого банк смотрит на обороты по расчетному счету и на то, как давно зарегистрирован ИП.

Если бизнес работает уже несколько лет и у него стабильные обороты, банк может выдать ему кредит. А вот если ИП зарегистрировался неделю назад и не провел по счету ни одной операции, кредит вряд ли одобрят.

Нужно учесть, что, даже если банк одобрит кредит ИП с плохой кредитной историей, он вряд ли сможет предложить выгодные условия. Скорее всего, процент по кредиту будет выше, а сумма и срок — меньше.

Например, ИП с плохой кредитной историей хочет получить 1 000 000 ₽ на полгода под небольшой процент. Предприниматель подает заявку на оборотный кредит, но банк одобряет всего 50 000 ₽ на три месяца под 3,5% в месяц.

У другого предпринимателя хорошая кредитная история — по его заявке на оборотный кредит банк одобряет 1 000 000 ₽ на полгода под 1% в месяц.

Как улучшить кредитную историю

Удалить данные из БКИ нельзя, но можно попытаться их обновить. Смысл в том, что для банка большее значение имеет свежая информация, чем сведения пятилетней давности. Поэтому нужно показать, что сейчас вы надежный заемщик и вам можно доверять. Собрали несколько способов, которые могут улучшить кредитную историю.

Взять кредитную карту. Многие банки отказывают в кредите на бизнес предпринимателям с плохой кредитной историей, но готовы выдавать кредитные карты на небольшие суммы.

Если вы возьмете кредитную карту, будете активно пользоваться ей и своевременно вносить платежи, через 2—3 месяца кредитная история обновится и кредитный рейтинг увеличится.

Чтобы повысить шансы на одобрение кредита в будущем, лучше брать карту в банке, в котором собираетесь оформлять заявку. Скорее всего, банк лояльнее отнесется к заемщикам, которые уже пользуются его продуктом.

Попробовать взять кредит с залогом. Суть залога в том, что банк накладывает обременение на имущество, например квартиру. Пока заемщик не погасит долг, он не сможет ее продать или подарить.

Для банка это как гарантия, что клиент настроен серьезно и планирует аккуратно вносить платежи. Поэтому, даже если у предпринимателя плохая кредитная история, банк охотнее пойдет навстречу. Если банк одобрил кредит под залог недвижимости, вы можете взять его, аккуратно выплатить, а потом подать еще одну заявку, чтобы получить более выгодные условия.

Привлечь поручителей. Главное, чтобы у поручителя была хорошая кредитная история и он мог подтвердить свою платежеспособность.

Большую сумму банк вряд ли одобрит, но даже если взять небольшой заем с поручителем и вовремя закрыть его, это поможет исправить кредитную историю.

Покупать товары в рассрочку. При таком способе вы прямо в магазине оформляете кредитный договор, и банк оплачивает товар за вас.

У предпринимателя с плохой кредитной историей вряд ли получится купить в рассрочку телевизор за 100 000 ₽, но 10 000 ₽ на пылесос банк может одобрить. Если в течение года купить несколько недорогих товаров в рассрочку и вовремя возвращать долги, кредитная история обновится и банки увидят, что теперь клиенту можно доверять.

Как еще повысить шансы на получение кредита

Кроме кредитной истории, банк оценивает работу бизнеса: как давно зарегистрирован ИП и какие обороты по счету. Если банк поймет, что ИП работает стабильно и у него есть деньги, шансов получить кредит больше. У предпринимателя есть несколько способов убедить банк в надежности бизнеса.

Загрузить операции со счетов в других банках. Так ИП покажет свои действительные обороты, и банк увидит, что у предпринимателя есть деньги.

Перевести счета в банк, где ИП собирается брать кредит. Обычно банки больше доверяют своим клиентам и готовы предложить им более выгодные условия.

Подать заявку на кредит через несколько месяцев. Если ИП зарегистрирован недавно, банку сложно оценить, как работает бизнес. В таком случае можно подождать несколько месяцев: чем больше оборотов по счету будет за это время, тем выше шанс на одобрение.

Самое важное

- Кредитная история ИП и физлица — это одно и то же.

- Если банк отказывает в кредите, можно бесплатно проверить кредитную историю и попытаться ее исправить.

- Банк оценивает не только кредитную историю, но и надежность бизнеса: чем больше оборотов по счету и меньше долгов, тем выше шансы получить кредит.

Кредит на открытие и развитие бизнеса

- Для пополнения оборотных средств или инвестиций

- Предварительное решение без открытия расчетного счета

- Все онлайн, не нужно ездить в банк

Узнать сумму

АО «Тинькофф Банк». Реклама

Как бизнесу получить кредит под 0 % на выплату зарплаты

Беспроцентные кредиты на выплату зарплаты сотрудникам — ещё одна мера поддержки для малого бизнеса. Она нужна, чтобы сохранить уровень занятости населения. Разберёмся, кто может получить льготу, на какой период и в какой сумме.

Кто получит кредит

Правительство РФ установило условия выдачи кредитов и требования к заёмщикам в постановлении от 02.04.2020 № 422. Поддержку получат только те организации и предприниматели, которые:

- не меньше года на дату заключения кредитного договора работают в отрасли, которая включена в перечень наиболее пострадавших от коронавируса;

- не проходят процедуру банкротства и продолжают работу;

- количество работников заемщика, если он не относится к малому или микропредприятию, в отчетном месяце составляет не менее 90 % от количества работников в предыдущем месяце (Постановление Правительства РФ от 24.04.2020 № 575).

Ранее кредиты планировали выдавать только малым и микропредприятиям, но Правительство РФ в Постановлении № 575 предусмотрело выдачу займов дополнительно среднему и крупному бизнесу.

Право организации и предпринимателя претендовать на кредит зависит от размера бизнеса:

- малые и микропредприятия могут претендовать на кредит, если их основной или дополнительный вид деятельности из ЕГРЮЛ попадает в перечень пострадавших отраслей;

- средние и крупные предприятия могут получить кредит только если в перечень попадает их основной вид экономической деятельности.

Сами банки выдвигают ещё одно условие — отсутствие зарплатного проекта в другом банке.

Условия кредитования

Кредитный договор с банком можно заключить с 30 марта по 1 октября 2020 года. Максимальный срок действия — 12 месяцев.

Нулевая ставка работает до 30 ноября 2020 года, но всего 6 месяцев с того момента, как банк внёс сведения о займе в реестр. В этот период он получает субсидию, а вы безвозмездно пользуетесь деньгами. Через полгода государство перестанет субсидировать банк, и тогда кредит придётся погашать по ставке 4 %.

Так, если вы оформите кредит 20 апреля, то нулевая ставка будет действовать до 20 октября — ровно 6 месяцев. Но если вы оформите кредит с 1 сентября, то ставка 0 % будет действовать только до 30 ноября — 3 месяца.

Ставка 0 % не означает, что банк подарит вам деньги. Их придётся возвращать по графику, который установит банк. Оплата долга начинается с момента окончания кредитного договора или с 1 октября 2020 года.

На какую сумму можно рассчитывать

Вы можете указать в заявлении сумму, которую хотите получить. Банк пересчитает её в соответствии с требованиями Правил и скорректирует в меньшую сторону, если нужно. Максимальная сумма кредита складывается из:

- численности сотрудников по данным ПФР;

- размера оплаты труда, рассчитанного исходя из МРОТ с учётом районного коэффициента и страховых взносов;

- периода кредитования — не более 6 месяцев для нулевой ставки.

Если вы попросите меньшую сумму, то вам её наверняка одобрят. Рассмотрим расчёт на примере.

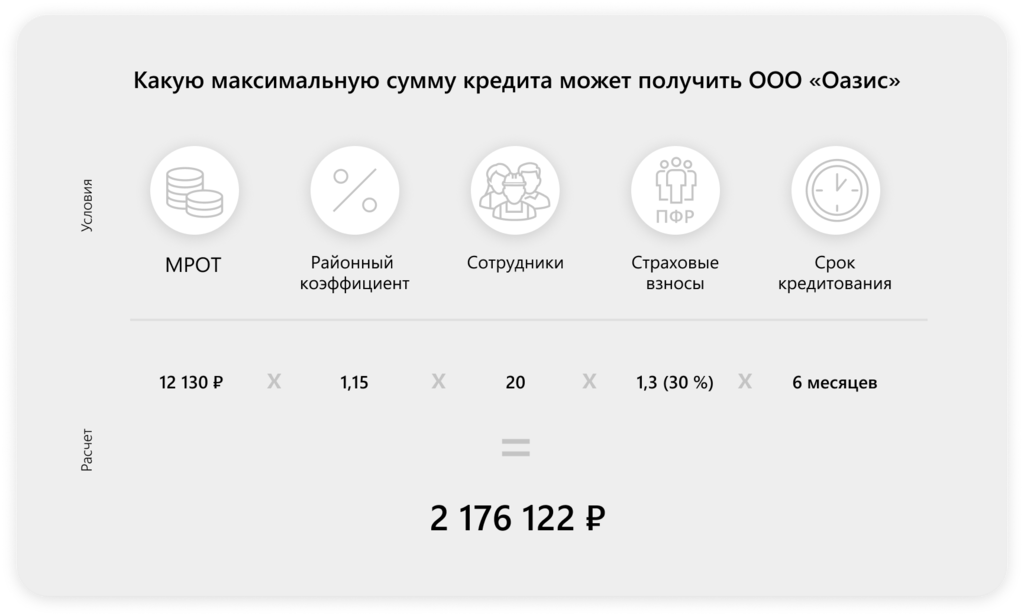

ООО «Оазис» из Екатеринбурга берёт кредит на полгода для выплаты зарплаты 20 сотрудникам. Максимальная сумма, которую организация может запросить, включает:

- Количество сотрудников — 20 человек.

- Срок пользования кредитными средствами — 6 месяцев.

- МРОТ с учётом районного коэффициента Екатеринбурга — 12 130 × 1,15 = 13 949,5 рублей.

- Суммы страховых взносов с зарплаты одного сотрудника — 13 949,5 × 0,3 = 4 184,85.

ООО «Оазис» сможет получить не больше 2 176 122 рублей = (13 949,5 + 4 184,85) × 20 × 6.

Какие банки выдают кредиты

Какие банки выдают кредиты

На 26 мая 2020 года Минэкономразвития подписало соглашения о выдаче беспроцентных займов с 31 банком. В их числе Сбербанк, ВТБ, Альфа-банк, МСП и другие (по данным сайта economy.gov.ru).

Вы можете подать заявку только в один банк, но в случае отказа попробовать взять кредит в другом, две заявки одновременно сервис ФНС подать не позволяет. Все поступившие заявки банки обрабатывают самостоятельно. Они проверяют заёмщика на соответствие требованиям и рассчитывают максимальную сумму кредита.

Документы для получения кредита

В Правилах не обозначен перечень документов, которые должен представить в банк заёмщик. Уточните список там, где хотите кредитоваться. Обычно банки запрашивают:

- Заявление на кредит.

- Учредительные и правоустанавливающие документы.

- Бухотчётность на последнюю отчётную дату.

- Штатное расписание и список сотрудников.

- Последний сданный отчёт СЗВ-М.

Заявление можно подать электронно, для этого понадобится усиленная квалифицированная электронная подпись (УКЭП).

Подготовила Елизавета Кобрина, редактор-эксперт.

Источник https://secrets.tinkoff.ru/biznes-s-nulya/plohaya-ki-ip/

Источник https://kontur.ru/articles/5755