Залоговая недвижимость: как купить квартиру у банка

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту. Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья». Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»: — Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района. Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»: — Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки. ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито». Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая. У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного. Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного. Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Фото: Лиходеев Семен/ТАСС

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе:

- найти подходящую недвижимость на сайте торгов;

- пройти аккредитацию на электронной площадке;

- выбрать лот, внести задаток (обычно 5% от стоимости лота) и подать заявку на участие;

- пройти проверку документов и получить уведомление о допуске к аукциону;

- предварительно осмотреть недвижимость (очно или онлайн);

- участвовать в торгах на повышение стоимости, если покупателей несколько;

- в случае победы на торгах получить на электронную почту протокол о приоритетном праве на приобретение объекта по утвержденной на аукционе стоимости.

Плюсы покупки недвижимости на аукционах у банков:

- гарантия чистоты сделки (объект, который продается банком как залоговый, изначально проверялся им на различные юридические риски, что позволит минимизировать правовые риски в целом в отношении самого объекта);

- удобные сервисы, позволяющие проводить поиск залоговых объектов под конкретный бюджет покупателя;

- объекты продаются по стоимости чуть ниже, чем на рынке обычной недвижимости;

- описание объекта на площадках структурировано в большинстве случаев лучше, чем у среднестатистического риелтора в объявлении.

Минусы покупки недвижимости на аукционах у банков:

- сложность реального физического просмотра объекта;

- более сложная, длительная и бюрократичная процедура самой сделки;

- не всегда предоставляют для изучения документы, которые связаны с историей объекта недвижимости;

- трудно купить объект за счет ипотечных средств.

Александр Катков, адвокат, партнер Legal Group «NOVATOR»

Читайте также:

- Квартирные аукционы: насколько выгодна покупка жилья на торгах

- Как купить квартиру в Москве у города. Инструкция

Облигации лизинговых компаний: сколько можно на них заработать

Мы уже рассматривали облигации девелоперов на Московской бирже, на этот раз обратим внимание на еще одну группу активных эмитентов данных ценных бумаг — лизинговые компании.

Что такое лизинг

Лизинговые компании на российском облигационном рынке

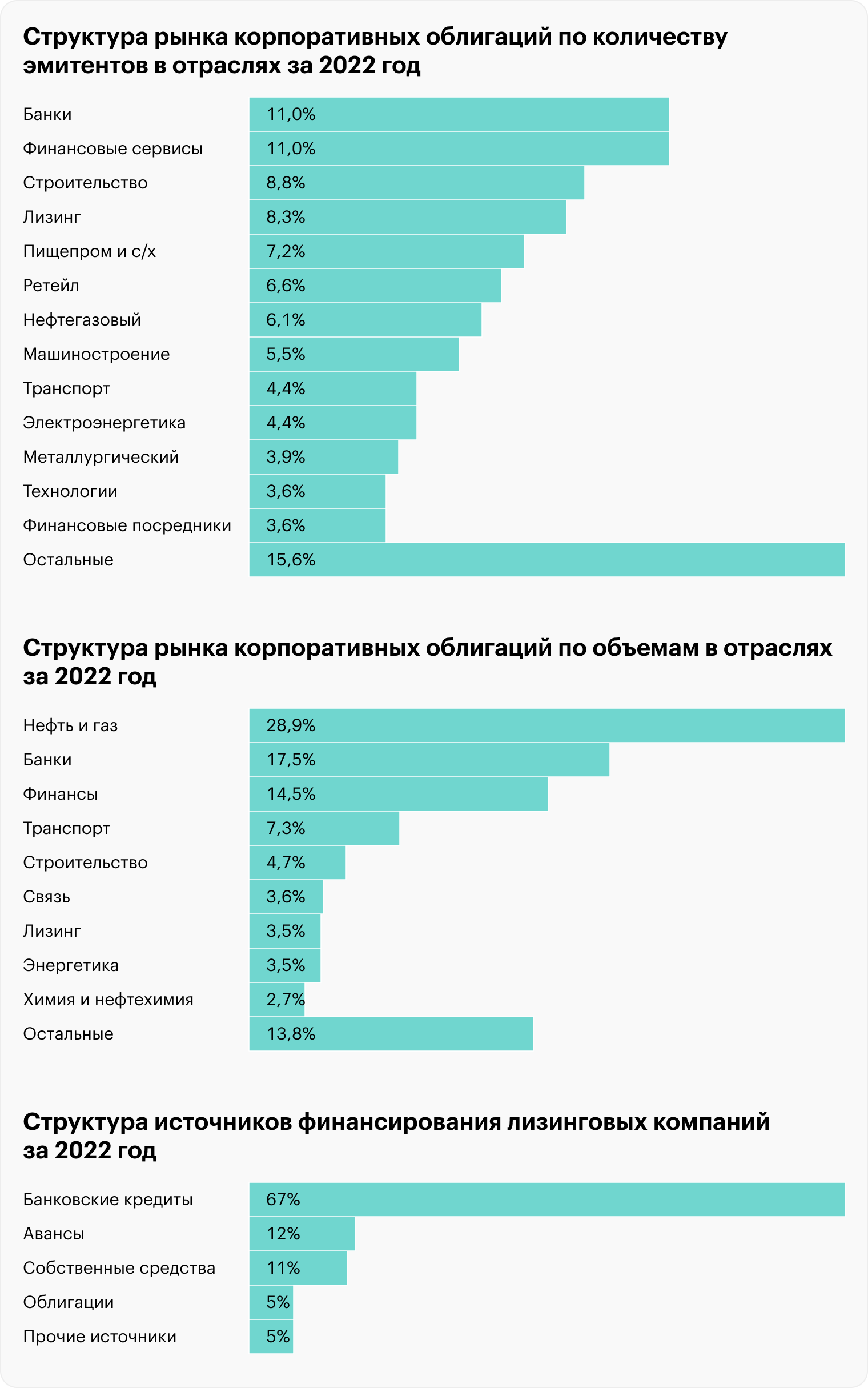

Согласно исследованию российского облигационного рынка за 2022 год от «БК Регион», на рынке есть 30 лизинговых компаний. Это 8,3% от общего числа. Больше было только банков, финансовых сервисов и строителей. Доля по объему выпусков облигаций несколько меньше — 3,5%.

Основная причина активности лизинговых компаний на рынке облигаций — их бизнес-модель. Им требуются существенные суммы на покупки — нередко крупномасштабные — товаров или оборудования, которые они затем сдают в лизинг, регулярно получая за них платежи.

С одной стороны, их деятельность несколько напоминает банковскую, а с другой — лизинговые компании не могут принимать вклады как банки. Конечно, лизинговые компании активно используют банковские кредиты для фондирования — привлечения средств, но зачастую их недостаточно по нескольким причинам.

Банки могут не одобрить кредит на всю величину договора лизинга, чтобы снизить свои риски, могут провести анализ лизингополучателя и не одобрить конкретную сделку. Также банк может потребовать незамедлительного погашения кредита, если сделка лизинга становится проблемной, не дожидаясь реализации предмета лизинга. Кроме того, согласование получения банковского кредита под конкретную сделку может затянуться, что ставит саму сделку под угрозу.

Таким образом, лизинговым компаниям требуется капитал вдобавок к банковскому финансированию. Часть его может покрываться собственным капиталом компании, а часть — привлекаться в виде небанковских займов, в частности в виде размещения облигаций.

Согласно данным анкетирования лизинговых компаний агентством «Эксперт РА», в среднем по отрасли на долю облигаций приходилось 5% от источников финансирования.

Плюсы облигаций лизинговых компаний

Большой выбор. На Московской бирже торгуются облигации примерно трех десятков эмитентов. Среди них есть как лидеры отрасли с высокими кредитными рейтингами, так и небольшие компании из сегмента высокодоходных облигаций (ВДО).

Кроме того, многие лизинговые компании представлены несколькими выпусками облигаций с разными сроками погашения. Есть даже такие примеры, как ГТЛК: на Московской бирже обращаются больше 20 выпусков данного эмитента. Ну а общее количество выпусков облигаций лизинговых компаний в обращении превышает полторы сотни.

Таким образом, инвестор в облигации данного сектора имеет возможность широкой диверсификации по эмитентам и срокам погашения.

Хорошая доходность. Инвесторы в облигации лизинговых компаний с высоким кредитным рейтингом (A− и выше) могут рассчитывать на эффективную доходность к погашению

коротких облигаций — почти до 12%. Эти условия можно найти по облигациям таких эмитентов, как «РЕСО-лизинг» и «Интерлизинг» с погашением до трех лет. А длинные облигации ГТЛК могут принести почти 12,5% эффективной доходности. Ну а рискованные истории типа «Солид-лизинга» или «Бэлти-гранд» предлагают до 14—15,5% доходности.

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Ваша почта будет в безопасности. Детали — в политике конфиденциальности

Интересный сектор. В последние годы сектор лизинга неплохо рос по основным показателям. Например, объем нового бизнеса, сумма новых договоров лизинга и совокупный портфель лизинговых компаний в 2022 году превысили аналогичные показатели 2018 года примерно на 50%. И это притом что год был крайне непростым для экономики и многие показатели оказались несколько ниже, чем в 2021 году.

А объем полученных лизинговых платежей вообще вырос примерно в два раза к показателям 2018 года и примерно на четверть к показателям 2021 года. Конечно, на это повлиял рост ставок в экономике в 2022 году, но все равно такая динамика данного показателя заслуживает внимания.

Кроме того, стоит отметить, что доля лизинга в ВВП также имеет растущую динамику: в 2018 году она составляла 1%, в 2021 — 1,7% , а в 2022 — 1,6% .

Не стоит забывать, что лизинг устроен таким образом, что, даже если у лизингополучателя появляются финансовые проблемы и он больше не может вносить платежи, лизинговая компания как собственник товара или оборудования может отдать его в лизинг другой компании или же продать. Поэтому лизинговый бизнес выглядит менее рискованным, чем, например, выдача необеспеченных кредитов.

Конечно, в данном случае важный момент — насколько ликвидным является предмет лизинга. Согласно статистике сектора, значительную часть предметов лизинга занимает транспорт, в частности автомобили. А это довольно ликвидный товар, который зачастую есть возможность реализовать по более-менее приемлемой цене с учетом его износа.

Кредитные рейтинги и их обозначения

Кредитный рейтинг некоторых лизинговых компаний

| «ВЭБ-лизинг» | AAA, отозван |

| «Европлан» | AA |

| «Совкомбанк Лизинг» | AA− |

| «ВТБ Лизинг» | AA− |

| «Росагролизинг» | AA− |

| ГТЛК | AA− |

| «Балтийский Лизинг» | A+ |

| «РЕСО-лизинг» | A+ |

| «Элемент Лизинг» | A |

| «Интерлизинг» | A− |

| «Трансфин-М» | BBB+ |

| «ПР-Лизинг» | BBB+ |

| «Лизинговая компания Дельта» | BBB |

| «Роделен» | BBB |

| «Лизинг-трейд» | BBB− |

| «Техно Лизинг» | BBB− |

| «Аквилон-лизинг» | BB+ |

| «МСБ-лизинг» | BB+ |

| «Роял Капитал» | BB+ |

| «ЭкономЛизинг» | BB+ |

| «Бизнес Альянс» | BB |

| «ДиректЛизинг» | BB |

| «Соби-лизинг» | BB |

| «Аренза-про» | BB− |

| «Пионер-лизинг» | B+ |

| «Солид-лизинг» | B+ |

| СИЛ | B+, отозван |

| «Бэлти-гранд» | Нет |

| «Лизинговая компания малого бизнеса Республики Татарстан» | Нет |

| «ВЭБ-лизинг» | AAA, отозван |

| «Европлан» | AA |

| «Совкомбанк Лизинг» | AA− |

| «ВТБ Лизинг» | AA− |

| «Росагролизинг» | AA− |

| ГТЛК | AA− |

| «Балтийский Лизинг» | A+ |

| «РЕСО-лизинг» | A+ |

| «Элемент Лизинг» | A |

| «Интерлизинг» | A− |

| «Трансфин-М» | BBB+ |

| «ПР-Лизинг» | BBB+ |

| «Лизинговая компания Дельта» | BBB |

| «Роделен» | BBB |

| «Лизинг-трейд» | BBB− |

| «Техно Лизинг» | BBB− |

| «Аквилон-лизинг» | BB+ |

| «МСБ-лизинг» | BB+ |

| «Роял Капитал» | BB+ |

| «ЭкономЛизинг» | BB+ |

| «Бизнес Альянс» | BB |

| «ДиректЛизинг» | BB |

| «Соби-лизинг» | BB |

| «Аренза-про» | BB− |

| «Пионер-лизинг» | B+ |

| «Солид-лизинг» | B+ |

| СИЛ | B+, отозван |

| «Бэлти-гранд» | Нет |

| «Лизинговая компания малого бизнеса Республики Татарстан» | Нет |

Источник: данные рейтинговых агентств

Структура лизингового рынка по видам имущества

| Доля в новом бизнесе за 2022 год | Доля в лизинговом портфеле на 01.01.2023 | |

|---|---|---|

| Грузовой автотранспорт | 29,1% | 17,6% |

| Легковые автомобили | 17,1% | 10,1% |

| Строительная и дорожно-строительная техника | 16,0% | 9,3% |

| Железнодорожная техника | 12,3% | 27,3% |

| Сельскохозяйственная техника и скот | 5,2% | 4,0% |

| Авиационный транспорт | 3,2% | 7,0% |

| Автобусы и троллейбусы | 2,6% | 2,4% |

| Морские и речные суда | 2,4% | 6,6% |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 2,2% | 1,7% |

| Оборудование для нефте- и газодобычи и переработки | 1,8% | 4,8% |

| Складское и упаковочное оборудование, погрузчики | 1,3% | 0,9% |

| Недвижимость | 1,2% | 3,5% |

| Прочее | 5,6% | 4,8% |

| Грузовой автотранспорт | |

| Доля в новом бизнесе за 2022 год | 29,1% |

| Доля в лизинговом портфеле на 01.01.2023 | 17,6% |

| Легковые автомобили | |

| Доля в новом бизнесе за 2022 год | 17,1% |

| Доля в лизинговом портфеле на 01.01.2023 | 10,1% |

| Строительная и дорожно-строительная техника | |

| Доля в новом бизнесе за 2022 год | 16,0% |

| Доля в лизинговом портфеле на 01.01.2023 | 9,3% |

| Железнодорожная техника | |

| Доля в новом бизнесе за 2022 год | 12,3% |

| Доля в лизинговом портфеле на 01.01.2023 | 27,3% |

| Сельскохозяйственная техника и скот | |

| Доля в новом бизнесе за 2022 год | 5,2% |

| Доля в лизинговом портфеле на 01.01.2023 | 4,0% |

| Авиационный транспорт | |

| Доля в новом бизнесе за 2022 год | 3,2% |

| Доля в лизинговом портфеле на 01.01.2023 | 7,0% |

| Автобусы и троллейбусы | |

| Доля в новом бизнесе за 2022 год | 2,6% |

| Доля в лизинговом портфеле на 01.01.2023 | 2,4% |

| Морские и речные суда | |

| Доля в новом бизнесе за 2022 год | 2,4% |

| Доля в лизинговом портфеле на 01.01.2023 | 6,6% |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | |

| Доля в новом бизнесе за 2022 год | 2,2% |

| Доля в лизинговом портфеле на 01.01.2023 | 1,7% |

| Оборудование для нефте- и газодобычи и переработки | |

| Доля в новом бизнесе за 2022 год | 1,8% |

| Доля в лизинговом портфеле на 01.01.2023 | 4,8% |

| Складское и упаковочное оборудование , погрузчики | |

| Доля в новом бизнесе за 2022 год | 1,3% |

| Доля в лизинговом портфеле на 01.01.2023 | 0,9% |

| Недвижимость | |

| Доля в новом бизнесе за 2022 год | 1,2% |

| Доля в лизинговом портфеле на 01.01.2023 | 3,5% |

| Прочее | |

| Доля в новом бизнесе за 2022 год | 5,6% |

| Доля в лизинговом портфеле на 01.01.2023 | 4,8% |

Показатели лизингового рынка по годам, млрд рублей

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Объем нового бизнеса и стоимости имущества | 1310 | 1500 | 1410 | 2280 | 1980 |

| Сумма новых договоров лизинга | 2100 | 2550 | 2040 | 3370 | 3209 |

| Объем полученных лизинговых платежей | 1050 | 910 | 1060 | 1595 | 2029 |

| Совокупный портфель лизинговых компаний | 4300 | 4900 | 5170 | 6450 | 6750 |

| Доля лизинга в ВВП | 1,0% | 1,4% | 1,3% | 1,7% | 1,6% |

| Объем нового бизнеса и стоимости имущества | |

| 2018 | 1310 |

| 2019 | 1500 |

| 2020 | 1410 |

| 2021 | 2280 |

| 2022 | 1980 |

| Сумма новых договоров лизинга | |

| 2018 | 2100 |

| 2019 | 2550 |

| 2020 | 2040 |

| 2021 | 3370 |

| 2022 | 3209 |

| Объем полученных лизинговыхплатежей | |

| 2018 | 1050 |

| 2019 | 910 |

| 2020 | 1060 |

| 2021 | 1595 |

| 2022 | 2029 |

| Совокупный портфель лизинговых компаний | |

| 2018 | 4300 |

| 2019 | 4900 |

| 2020 | 5170 |

| 2021 | 6450 |

| 2022 | 6750 |

| Доля лизинга в ВВП | |

| 2018 | 1,0% |

| 2019 | 1,4% |

| 2020 | 1,3% |

| 2021 | 1,7% |

| 2022 | 1,6% |

Минусы облигаций лизинговых компаний

Повышенный риск. Лизинг во многом сходен с кредитом, соответственно, и деятельность лизинговых компаний сходна с банковской. А данная экономическая деятельность довольно рискованная: нужно занимать деньги под приемлемый процент, умело оценивать риски лизингополучателей, ликвидность предметов лизинга, при этом избегать кассовых разрывов.

Конечно, риски еще возрастают, когда речь идет о небольших лизинговых компаниях, не входящих в крупные финансово-промышленные холдинги и чья бизнес-модель в основном ориентируется на работу с малым и средним бизнесом как с лизингополучателями.

Сложности анализа финансового состояния. Специфика лизинговой деятельности, сходной с банковской, также добавляет сложности для анализа инвесторами того, как идут дела у компании и насколько она платежеспособна.

Если для нефинансовых компаний обычно оценивают долговую нагрузку с помощью мультипликатора net debt / EBITDA, то для финансовых более актуально следить за таким показателем, как достаточность собственного капитала.

Важными для лизинговых компаний могут быть показатели покрытия финансовых обязательств лизинговыми платежами и уровня просрочки по портфелю. Конечно, стоит обращать внимание на диверсификацию по лизингополучателям и ликвидность предметов залога.

Заслуживающие внимания облигации лизинговых компаний

Одни из важнейших показателей лизинговых компаний — объем нового бизнеса и размер текущего портфеля. По ним можно понять размер бизнеса компании и как у нее шли дела в последний год. Но стоит помнить, что места по данным показателям не всегда коррелируют с кредитным рейтингом компании, ведь крупный размер бизнеса не всегда означает его высокую надежность — и наоборот.

Рейтинг лизинговых компаний, эмитентов облигаций, по итогам 2022 года, млрд рублей

| Объем нового бизнеса | Место в общем рейтинге | Текущий портфель | Место в общем рейтинге | |

|---|---|---|---|---|

| «ВТБ Лизинг» | 174,2 | 4 | 627,1 | 4 |

| «Европлан» | 134,1 | 5 | 262,3 | 6 |

| «Балтийский Лизинг» | 107,2 | 6 | 163,9 | 9 |

| ГТЛК | 90,2 | 7 | 1129,3 | 1 |

| «РЕСО-лизинг» | 71,3 | 8 | 151,4 | 10 |

| «Росагролизинг» | 67,4 | 10 | 167,3 | 8 |

| «Интерлизинг» | 31,7 | 12 | 52,3 | 14 |

| «Совкомбанк Лизинг» | 29,0 | 14 | 50,0 | 16 |

| «Элемент Лизинг» | 13,8 | 20 | 17,1 | 27 |

| «Лизинговая компания Дельта» | 7,5 | 26 | 16,4 | 28 |

| «ПР-лизинг» | 3,3 | 35 | 7,3 | 38 |

| «Лизинг-трейд» | 2,9 | 39 | 6,1 | 41 |

| «Соби-лизинг» | 2,4 | 43 | 3,3 | 54 |

| «Техно Лизинг» | 2,0 | 47 | 4,1 | 50 |

| «Роделен» | 1,5 | 53 | 2,8 | 58 |

| «ДиректЛизинг» | 1,4 | 55 | 2,3 | 62 |

| «ЭкономЛизинг» | 1,1 | 59 | 1,8 | 71 |

| «Аренза-про» | 0,9 | 72 | 1,2 | 86 |

| «Бэлти-гранд» | 0,8 | 76 | 1,6 | 80 |

| «МСБ-лизинг» | 0,7 | 77 | 1,6 | 78 |

| «Лизинговая компания малого бизнеса Республики Татарстан» | 0,7 | 79 | 1,9 | 68 |

| «Аквилон-лизинг» | 0,5 | 86 | 1,1 | 88 |

| СИЛ | 0,5 | 88 | 2,2 | 63 |

| «Пионер-лизинг» | 0,4 | 90 | 1,7 | 73 |

| «Бизнес Альянс» | 0,4 | 93 | 3,2 | 55 |

| «ВТБ Лизинг» | |

| Объем нового бизнеса | 174,2 |

| Место по объему нового бизнеса в общем рейтинге | 4 |

| Текущий портфель | 627,1 |

| Место по портфелю в общем рейтинге | 4 |

| «Европлан» | |

| Объем нового бизнеса | 134,1 |

| Место по объему нового бизнеса в общем рейтинге | 5 |

| Текущий портфель | 262,3 |

| Место по портфелю в общем рейтинге | 6 |

| «Балтийский Лизинг» | |

| Объем нового бизнеса | 107,2 |

| Место по объему нового бизнеса в общем рейтинге | 6 |

| Текущий портфель | 163,9 |

| Место по портфелю в общем рейтинге | 9 |

| ГТЛК | |

| Объем нового бизнеса | 90,2 |

| Место по объему нового бизнеса в общем рейтинге | 7 |

| Текущий портфель | 1129,3 |

| Место по портфелю в общем рейтинге | 1 |

| «РЕСО-лизинг» | |

| Объем нового бизнеса | 71,3 |

| Место по объему нового бизнеса в общем рейтинге | 8 |

| Текущий портфель | 151,4 |

| Место по портфелю в общем рейтинге | 10 |

| «Росагролизинг» | |

| Объем нового бизнеса | 67,4 |

| Место по объему нового бизнеса в общем рейтинге | 10 |

| Текущий портфель | 167,3 |

| Место по портфелю в общем рейтинге | 8 |

| «Интерлизинг» | |

| Объем нового бизнеса | 31,7 |

| Место по объему нового бизнеса в общем рейтинге | 12 |

| Текущий портфель | 52,3 |

| Место по портфелю в общем рейтинге | 14 |

| «Совкомбанк Лизинг» | |

| Объем нового бизнеса | 29,0 |

| Место по объему нового бизнеса в общем рейтинге | 14 |

| Текущий портфель | 50,0 |

| Место по портфелю в общем рейтинге | 16 |

| «Элемент Лизинг» | |

| Объем нового бизнеса | 13,8 |

| Место по объему нового бизнеса в общем рейтинге | 20 |

| Текущий портфель | 17,1 |

| Место по портфелю в общем рейтинге | 27 |

| «Лизинговая компания Дельта» | |

| Объем нового бизнеса | 7,5 |

| Место по объему нового бизнеса в общем рейтинге | 26 |

| Текущий портфель | 16,4 |

| Место по портфелю в общем рейтинге | 28 |

| «ПР-лизинг» | |

| Объем нового бизнеса | 3,3 |

| Место по объему нового бизнеса в общем рейтинге | 35 |

| Текущий портфель | 7,3 |

| Место по портфелю в общем рейтинге | 38 |

| «Лизинг-трейд» | |

| Объем нового бизнеса | 2,9 |

| Место по объему нового бизнеса в общем рейтинге | 39 |

| Текущий портфель | 6,1 |

| Место по портфелю в общем рейтинге | 41 |

| «Соби-лизинг» | |

| Объем нового бизнеса | 2,4 |

| Место по объему нового бизнеса в общем рейтинге | 43 |

| Текущий портфель | 3,3 |

| Место по портфелю в общем рейтинге | 54 |

| «Техно Лизинг» | |

| Объем нового бизнеса | 2,0 |

| Место по объему нового бизнеса в общем рейтинге | 47 |

| Текущий портфель | 4,1 |

| Место по портфелю в общем рейтинге | 50 |

| «Роделен» | |

| Объем нового бизнеса | 1,5 |

| Место по объему нового бизнеса в общем рейтинге | 53 |

| Текущий портфель | 2,8 |

| Место по портфелю в общем рейтинге | 58 |

| «ДиректЛизинг» | |

| Объем нового бизнеса | 1,4 |

| Место по объему нового бизнеса в общем рейтинге | 55 |

| Текущий портфель | 2,3 |

| Место по портфелю в общем рейтинге | 62 |

| «ЭкономЛизинг» | |

| Объем нового бизнеса | 1,1 |

| Место по объему нового бизнеса в общем рейтинге | 59 |

| Текущий портфель | 1,8 |

| Место по портфелю в общем рейтинге | 71 |

| «Аренза-про» | |

| Объем нового бизнеса | 0,9 |

| Место по объему нового бизнеса в общем рейтинге | 72 |

| Текущий портфель | 1,2 |

| Место по портфелю в общем рейтинге | 86 |

| «Бэлти-гранд» | |

| Объем нового бизнеса | 0,8 |

| Место по объему нового бизнеса в общем рейтинге | 76 |

| Текущий портфель | 1,6 |

| Место по портфелю в общем рейтинге | 80 |

| «МСБ-лизинг» | |

| Объем нового бизнеса | 0,7 |

| Место по объему нового бизнеса в общем рейтинге | 77 |

| Текущий портфель | 1,6 |

| Место по портфелю в общем рейтинге | 78 |

| «Лизинговая компания малого бизнеса Республики Татарстан» | |

| Объем нового бизнеса | 0,7 |

| Место по объему нового бизнеса в общем рейтинге | 79 |

| Текущий портфель | 1,9 |

| Место по портфелю в общем рейтинге | 68 |

| «Аквилон-лизинг» | |

| Объем нового бизнеса | 0,5 |

| Место по объему нового бизнеса в общем рейтинге | 86 |

| Текущий портфель | 1,1 |

| Место по портфелю в общем рейтинге | 88 |

| СИЛ | |

| Объем нового бизнеса | 0,5 |

| Место по объему нового бизнеса в общем рейтинге | 88 |

| Текущий портфель | 2,2 |

| Место по портфелю в общем рейтинге | 63 |

| «Пионер-лизинг» | |

| Объем нового бизнеса | 0,4 |

| Место по объему нового бизнеса в общем рейтинге | 90 |

| Текущий портфель | 1,7 |

| Место по портфелю в общем рейтинге | 73 |

| «Бизнес Альянс» | |

| Объем нового бизнеса | 0,4 |

| Место по объему нового бизнеса в общем рейтинге | 93 |

| Текущий портфель | 3,2 |

| Место по портфелю в общем рейтинге | 55 |

Крупные компании. Большинство крупных лизинговых компаний входят в финансово-промышленные группы или принадлежат государству. Так, «ВТБ Лизинг», «ВЭБ Лизинг» и «Совкомбанк Лизинг» принадлежат одноименным банкам, «Балтийский лизинг» входил в группу банка «Открытие», а в конце 2022 года был продан банку непрофильных активов «Траст».

«Интерлизинг» принадлежит банку «Уралсиб», а «РЕСО-лизинг» входит в одноименную страховую группу. В свою очередь, «Европлан» принадлежит публичному инвестиционному холдингу SFI, а ГТЛК и «Росагролизинг» — государству.

Источник https://realty.rbc.ru/news/60d1e1679a7947d81ab94057

Источник https://journal.tinkoff.ru/news/leasing-bonds/